مقدمه

آبراههای راهبردی در نظام اقتصاد جهانی نقشی کاملاً حیاتی ایفا میکنند، زیرا بخش قابل توجهی از جریان انرژی، کالا و نهادههای تولید از مسیرهای محدود و پرریسکی عبور میکند که اختلال در هر یک از آنها میتواند پیامدهای گستردهای بر ثبات بازارهای بینالمللی داشته باشد. در میان این گذرگاهها، تنگه هرمز یکی از مهمترین نقاط تمرکز جریان جهانی انرژی است.

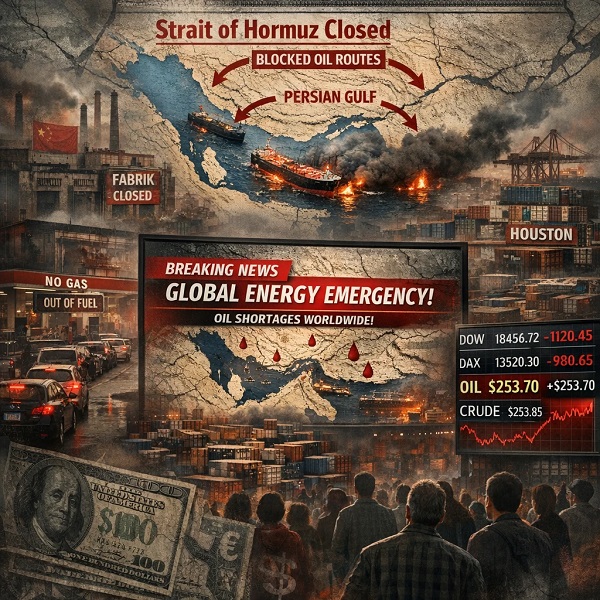

تنگه هرمز، گذرگاه آبی باریکی که خلیج فارس را به خلیج عمان و دریای عرب متصل میکند، بدون شک مهمترین و حیاتیترین شریان ترانزیت انرژی در اقتصاد جهانی است.

اهمیت ژئوپلیتیک و اقتصادی این آبراهه به قدری است که هرگونه اختلال در روند عبور و مرور کشتیها در آن، نه تنها کشورهای تولیدکننده منطقه، بلکه کل زنجیره تامین و اقتصاد کلان جهان را با شوکهای بیسابقهای مواجه میسازد.

تجربههای تاریخی نشان میدهد که هرگونه اختلال در مسیرهای اصلی انرژی، حتی اگر کوتاهمدت و محدود باشد، میتواند تأثیرات اقتصادی فوری و قابل اندازهگیری ایجاد کند.

نمونههایی مانند بحران نفت ۱۹۷۳، جنگ نفتکشها در دهه ۱۹۸۰، حملات به تأسیسات آرامکو در سال ۲۰۱۹، و حتی انسداد غیرمنتظره کانال سوئز در سال ۲۰۲۱ نشان دادهاند که بازار جهانی انرژی و تجارت دریایی به شدت نسبت به ریسکهای ژئواقتصادی آسیبپذیر است.

پژوهشهای انجامشده توسط صندوق بینالمللی پول (IMF) و بانک جهانی نیز تأکید دارند که شوکهای عرضه انرژی یکی از مهمترین محرکهای تورم جهانی، اختلال زنجیره تأمین و کاهش رشد اقتصادی در بسیاری از کشورهاست.

از منظر اقتصاد بینالملل، تنگه هرمز صرفاً یک مسیر تجاری نیست، بلکه نقطه اتکای ثبات بازارهای جهانی انرژی و به تبع آن، ثبات قیمتها محسوب میشود.

بر اساس دادههای تایید شده و گزارشهای ادواری «اداره اطلاعات انرژی ایالات متحده» (EIA)، روزانه بالغ بر ۲۰ تا ۲۱ میلیون بشکه نفت خام، میعانات گازی و فرآوردههای نفتی از این تنگه عبور میکند.

این حجم عظیم، به طور میانگین معادل حدود 20% تا 21% از کل مصرف جهانی مایعات نفتی است. علاوه بر تجارت نفت، این تنگه مسیر اصلی صادرات گاز طبیعی مایع (LNG) جهان نیز به شمار میرود.

بیش از یک پنجم (حدود 20%) از تجارت جهانی LNG، که عمدتاً متعلق به صادرات کشور قطر است، از طریق همین آبراهه به بازارهای تشنه انرژی در آسیا و اروپا منتقل میشود.

وابستگی شدید اقتصادهای بزرگ و صنعتی آسیا مانند چین، هند، ژاپن و کره جنوبی به انرژی عبوری از این منطقه، حساسیت آن را دوچندان کرده است.

آسیبپذیری شدید اقتصاد جهانی در برابر انسداد تنگه هرمز، ریشه در محدودیت چشمگیر مسیرهای جایگزین دارد.

اگرچه خطوط لولهای مانند خط لوله شرق-غرب عربستان (پترولاین) یا خط لوله حبشان-فجیره در امارات متحده عربی برای دور زدن این تنگه احداث شدهاند، اما مجموع ظرفیت انتقال مازاد این خطوط جایگزین، تنها بخش کوچکی از حجم ترافیک روزانه تنگه هرمز را پوشش میدهد.

در نتیجه، در صورت بسته شدن این مسیر، هیچ جایگزین لجستیکی سریعی برای جبران کمبود روزانه میلیونها بشکه نفت در بازار وجود نخواهد داشت.

طرح مسئله در این مقاله از اتاق 24، بررسی ابعاد یک شوک اقتصادی بالقوه و فراگیر است.

انسداد تنگه هرمز، خواه به صورت کوتاهمدت و خواه بلندمدت، بسیار فراتر از یک بحران ساده تامین انرژی عمل خواهد کرد. این رویداد میتواند به عنوان یک محرک قدرتمند، باعث جهش ناگهانی قیمت جهانی نفت و گاز، افزایش شدید هزینههای حملونقل و حق بیمه کشتیرانی، و در نهایت بروز پدیده «رکود تورمی» (Stagflation) در اقتصاد جهانی شود.

هدف از این نوشتار، تحلیل دقیق و همهجانبه این پیامدهای اقتصادی است تا نشان دهد چگونه بسته شدن یک گلوگاه جغرافیایی میتواند اثری دومینووار بر تولید ناخالص داخلی (GDP) کشورها و بازارهای مالی سراسر جهان بگذارد.

نقش تنگههای راهبردی در اقتصاد جهانی

آبراههای راهبردی جهان به دلیل تمرکز بالای تجارت انرژی و کالا در آنها، همواره یکی از مهمترین عناصر تعیینکننده ثبات اقتصاد بینالملل بودهاند.

بنا بر گزارشهای سازمان ملل متحد در حوزه تجارت و حملونقل دریایی (UNCTAD) بیش از ۸۰ درصد تجارت جهانی از طریق آبراهها انجام میشود و نزدیک به ۶۰ درصد تجارت انرژی جهان وابسته به چند تنگه محدود است.

این میزان تمرکز موجب شده است که تنگههایی مانند هرمز، مالاکا، بابالمندب و بسفر نه تنها گذرگاههای جغرافیایی، بلکه «نقاط حساس اقتصادی» جهان محسوب شوند.

اهمیت کلیدی تنگههای انرژی در بازار جهانی

گزارشهای آژانس بینالمللی انرژی (IEA) نشان میدهد که بازار جهانی انرژی به دلیل نقش نفت و گاز در تولید، حملونقل، پتروشیمی و زیرساختهای صنعتی، از هرگونه اختلال در مسیرهای انتقال انرژی تأثیر میپذیرد.

تنگههایی مانند هرمز، که در دهههای اخیر روزانه حدود یکچهارم تا یکپنجم صادرات دریایی نفت را از خود عبور دادهاند (بر اساس دادههای IEA و EIA)، نمونه بارز چنین مسیرهای حیاتیاند.

این مقدار نشاندهنده سطح بالای وابستگی نه فقط کشورهای منطقه، بلکه اقتصاد جهانی به امنیت این آبراههاست.

گاز طبیعی مایعشده (LNG) نیز بخش مهمی از تجارت انرژی را تشکیل میدهد. بر اساس گزارشهای اداره اطلاعات انرژی آمریکا (EIA)، بخش قابل توجهی از صادرات LNG قطر، یکی از بزرگترین تولیدکنندگان جهان، و نیز صادرات برخی کشورهای دیگر، از تنگه هرمز عبور میکند.

از آنجا که LNG نقش مهمی در تأمین برق و صنایع سنگین کشورهای آسیایی دارد، اختلال در مسیرهای آن میتواند در مدت کوتاهی پیامدهای اقتصادی ملموسی ایجاد کند.

ویژگیهای اقتصادی حملونقل دریایی در آبراههای راهبردی

آبراههای راهبردی معمولاً دارای ظرفیت محدود، جریان ترافیک سنگین و حساسیت بالایی نسبت به ریسکهای ژئواکونومیک هستند.

گزارشهای سالانه UNCTAD و سازمان بیمهگران دریایی لویدز (Lloyd’s) نشان میدهد که تنها چند نقطه از جهان—از جمله تنگه هرمز—به طور منظم میزبان حجم عظیمی از نفتکشها و کشتیهای LNG است. این تمرکز باعث میشود که هرگونه حادثه، تهدید، یا محدودیت ناوبری در این مناطق، هزینههای زیر را افزایش دهد:

1- حق بیمه جنگی

2- هزینه سوخت ناشی از تغییر مسیر

3- هزینههای تأخیر

4- هزینه امنیت دریایی برای کشتیها

این افزایش هزینهها نهتنها بر شرکتهای حملونقل، بلکه بر قیمت نهایی کالا و انرژی در سراسر جهان اثرگذار است.

اثرات اختلال در آبراههای راهبردی بر بازار انرژی

تجربههای تاریخی و مدلسازیهای اقتصادی IEA نشان میدهد که اختلال در تنگههای انرژی میتواند اثرات سریع و قابل توجهی بر قیمت نفت و گاز در بازار جهانی داشته باشد. دلیل این موضوع عبارت است از:

1- فقدان مسیرهای جایگزین با ظرفیت مشابه

2- واکنش سریع بازارهای آتی (Futures Markets) به ریسک عرضه

3- کاهش اعتماد سرمایهگذاران در صنایع انرژی

4- فشار بر ذخایر استراتژیک کشورهای بزرگ مصرفکننده

بررسیهای IMF و بانک جهانی نشان دادهاند که افزایش ناگهانی قیمت نفت به دلیل اختلال در عرضه، در بسیاری از کشورها موجب افزایش تورم، کاهش رشد اقتصادی و افزایش هزینههای دولت در بخش انرژی میشود.

نقش تنگهها در امنیت زنجیره تأمین جهانی

زنجیره تأمین جهانی در دهههای اخیر به سمت ادغام و وابستگی بیشتر حرکت کرده است، بهطوریکه صنایع مختلف برای تولید نیازمند حمل سریع و ارزان مواد اولیه و انرژی هستند. اختلال در مسیرهای اصلی انرژی میتواند مشکلات زیر را ایجاد کند:

1- افزایش قیمت حمل کالا برای صنایع تولیدی

2- افزایش هزینه انرژی برای کارخانههای وابسته به سوخت فسیلی

3- کاهش توان تولیدی در صنایع فولاد، سیمان، آلومینیوم و پتروشیمی

4- تأخیر در تحویل کالا و اختلال در قراردادهای بینالمللی

این پیامدها در گزارشهای UNCTAD و سازمان همکاری اقتصادی و توسعه (OECD) بارها مورد اشاره قرار گرفتهاند.

وابستگی نامتوازن اقتصاد جهانی به چند گذرگاه محدود

یکی از عوامل اصلی آسیبپذیری اقتصاد جهانی، تمرکز بالای جریان انرژی در چند تنگه محدود است. برای مثال:

1- تنگه مالاکا یکی از شلوغترین مسیرهای انتقال انرژی به چین، ژاپن و کره جنوبی است.

2- کانال سوئز مسیر اصلی نفت و کالا بین آسیا و اروپا محسوب میشود.

3- بابالمندب حلقه اتصال خلیج عدن به دریای سرخ است.

گزارشهای IEA تأکید دارند که نبود ظرفیت کافی در خطوط لوله جایگزین، وابستگی جهان به تنگهها را تشدید کرده است، در نتیجه هرگونه اختلال—حتی کوتاهمدت—میتواند شوکهای گسترده ایجاد کند.

پیامدهای اقتصادی اختلال در عبور انرژی

اختلال در عبور انرژی از مسیرهای راهبردی، یکی از مهمترین ریسکهایی است که میتواند اقتصاد جهانی را تحتتأثیر قرار دهد.

گزارشهای آژانس بینالمللی انرژی (IEA) و صندوق بینالمللی پول (IMF) نشان میدهد که وابستگی بالای اقتصاد جهانی به عرضه پایدار نفت و گاز، سبب میشود حتی اختلالهای کوتاهمدت در مسیرهای حیاتی، اثرات فوری و گاه شدید بر بازارهای انرژی و شاخصهای اقتصادی داشته باشد. این بخش پیامدهای اقتصادی چنین اختلالی را در حوزه انرژی در چند محور اصلی بررسی میکند:

جهش تاریخی قیمت نفت خام و پدیده «صرف ریسک» (Risk Premium)

اولین و بارزترین واکنش بازار، جهش ناگهانی و شدید قیمت نفت خام (به ویژه شاخصهای برنت و WTI) خواهد بود.

علت این حساسیت بالا به دلایل زیر برمیگردد:

1- وابستگی جهانی به نفت برای حملونقل، تولید برق، پتروشیمی و صنعت

2- نبود جایگزین فوری و پرظرفیت برای عرضه نفت

3- تمرکز بالای صادرات نفت در چند منطقه محدود

4- واکنش سریع بازارهای آتی به شوکهای عرضه

هنگامی که روزانه حدود 20 میلیون بشکه نفت (معادل حدود 20% تا 21% از عرضه جهانی) به طور ناگهانی از بازار حذف شود، قیمتها نه به صورت خطی، بلکه به صورت نمایی افزایش مییابند.

بحران تامین در بازار گاز طبیعی مایع (LNG)

اغلب تمرکز رسانهها بر بازار نفت است، اما شوک به بازار گاز طبیعی مایع (LNG) میتواند به همان اندازه مخرب باشد. تنگه هرمز مسیر خروج حدود 20% از کل تجارت جهانی LNG است که بخش اعظم آن توسط کشور قطر تولید میشود.

بازار جهانی گاز در سالهای اخیر و به ویژه پس از تغییرات ساختاری در تامین انرژی اروپا، به شدت به محمولههای LNG وابسته شده است.

انسداد تنگه هرمز به معنای توقف فوری ارسال محمولههای گاز به بازارهای کلیدی آسیایی (مانند ژاپن، کره جنوبی و چین) و بازارهای اروپایی است.

اختلال در تنگه هرمز میتواند پیامدهای زیر را ایجاد کند:

1- افزایش هزینه سوخت نیروگاههای برقی وابسته به گاز

2- افزایش واردات زغالسنگ یا نفت برای جبران کمبود

3- کاهش بهرهوری صنایع فولاد، آلومینیوم و پتروشیمی که وابستگی بالایی به گاز دارند

4- اختلال در برنامهریزی بلندمدت شرکتهای انرژی برای سرمایهگذاری

افزایش هزینههای بیمه دریایی و ریسک حملونقل

حملونقل انرژی در آبراههای راهبردی همواره با ریسکهای بالقوه همراه است. بیمهگران دریایی مانند لویدز (Lloyd’s) دارای شاخصهایی برای تعیین حق بیمه ریسکهای جنگی و عبور از مناطق حساس هستند. هنگامی که ریسک افزایش یابد—حتی بدون حوادث گسترده—هزینه بیمه نفتکشها و کشتیهای LNG بالا میرود.

چنانچه تنگه مهم و استراتژیکی مثل تنگه هرمز به هر دلیل بویژه دلایل جنگی مسدود شود می تواند به شدت هزینه بیمه های دریایی را افزایش دهد.

گزارش UNCTAD تأکید میکند که حتی ۱۰ تا ۲۰ درصد افزایش در هزینههای بیمه میتواند تأثیر چشمگیری بر هزینه نهایی انرژی در بازارهای واردکننده داشته باشد.

این هزینهها در نهایت به شکل زیر منتقل میشود:

1- افزایش قیمت نهایی انرژی

2- افزایش هزینه حمل کالا برای تمام صنایع

3- افزایش هزینه واردات برای کشورهایی که وابستگی انرژی بالایی دارند

4- کاهش سود شرکتهای کشتیرانی و انرژی

حتی اگر مسیرهایی به صورت محدود برای عبور و مرور باز بماند یا کشتیها بخواهند از بنادر جایگزین استفاده کنند، شرکتهای بیمه منطقه خاورمیانه و آبهای اطراف آن را به عنوان «منطقه جنگی» طبقهبندی میکنند.

هزینههای بیمه که در شرایط عادی کسر کوچکی از هزینههای عملیاتی هستند، ممکن است صدها درصد افزایش یابند و به میلیونها دلار برای هر سفر برسند. این افزایش شدید در هزینههای لجستیک و بیمه، مستقیماً به قیمت نهایی کالاها منتقل شده و بار مالی مضاعفی را بر دوش پالایشگاهها و در نهایت مصرفکنندگان نهایی در سراسر جهان تحمیل میکند.

گزارش UNCTAD تأکید میکند که حتی ۱۰ تا ۲۰ درصد افزایش در هزینههای بیمه میتواند تأثیر چشمگیری بر هزینه نهایی انرژی در بازارهای واردکننده داشته باشد.

فشار تورمی جهانی

بانک جهانی در تحلیلهای خود درباره شوکهای توضیح میدهد که افزایش قیمت نفت یکی از مهمترین محرکهای تورم جهانی است. دلیل این امر ارتباط مستقیم انرژی با تمام زنجیرههای تولیدی و خدماتی است.

افزایش قیمت نفت و گاز پیامدهای زیر را در پی دارد:

1- افزایش قیمت حملونقل زمینی و دریایی

2- افزایش هزینه مواد اولیه صنایع

3- بالا رفتن قیمت مواد غذایی به دلیل وابستگی کشاورزی به سوخت

4- افزایش هزینه برق در کشورهایی که از نیروگاههای فسیلی استفاده میکنند

مطابق بررسیهای IMF، هر ۱۰ درصد افزایش قیمت نفت میتواند بهطور میانگین بین 0.2 تا 0.4 درصد تورم جهانی ایجاد کند؛ تأثیری که در کشورهای کمدرآمد بیشتر دیده میشود.

کاهش رشد اقتصادی و فشار بر بودجه دولتها

اقتصادهای وابسته به واردات انرژی—مانند بسیاری از کشورهای آسیایی و اروپایی—در برابر افزایش قیمت نفت و گاز آسیبپذیر هستند. رشد اقتصادی این کشورها با افزایش هزینههای تولید، کاهش صادرات و افزایش کسری بودجه مواجه میشود. صنایع انرژیبر مانند فولاد، سیمان، پلاستیک، آلومینیوم و حملونقل هوایی بیشترین آسیب را تجربه میکنند.

در سوی دیگر، کشورهای صادرکننده نیز تحت فشار قرار میگیرند. اگرچه افزایش قیمت انرژی در کوتاهمدت درآمد آنها را بالا میبرد، اما اختلال پایدار در مسیرهای صادراتی همانند تنگه هرمز میتواند باعث:

1- کاهش حجم واقعی صادرات

2- کاهش سرمایهگذاری خارجی به دلیل ریسک منطقهای

3- افزایش هزینههای امنیتی و بیمهای

4- کاهش اعتماد بازارهای جهانی به عرضه پایدار شود.

اختلال در زنجیره تأمین جهانی

وابستگی زنجیره تأمین جهانی به حملونقل دریایی سبب شده است که هرگونه اختلال در مسیر انرژی، بویژه در تنگه هرمز فراتر از بخش انرژی اثرگذار باشد. افزایش قیمت سوخت و کاهش ظرفیت حملونقل میتواند باعث:

1- تأخیر در تحویل کالا

2- افزایش هزینه تولید

3- کاهش توان رقابتی شرکتها

4- تغییر مسیر تجارت بینالملل شود.

تجربه انسداد کانال سوئز در سال ۲۰۲۱ و تنگه هرمز در سال 2026 نشان داد که حتی چند روز اختلال میتواند صدها میلیارد دلار هزینه به اقتصاد جهانی تحمیل کند.

محدودیت ظرفیت مازاد تولید و نقش ذخایر استراتژیک (SPR)

در مواجهه با شوکهای عرضه، بازار معمولاً به دو عامل تکیه میکند: ظرفیت مازاد تولید کشورهای صادرکننده و ذخایر استراتژیک نفت. اما در سناریوی انسداد تنگه هرمز، یک پارادوکس بزرگ وجود دارد.

بخش اعظم ظرفیت مازاد تولید جهان در اختیار کشورهای حاشیه خلیج فارس (مانند عربستان سعودی، امارات متحده عربی و کویت) است. بنابراین، در صورت بسته شدن تنگه، این ظرفیت مازاد در داخل خلیج فارس محبوس شده و امکان دسترسی بازارهای جهانی به آن وجود نخواهد داشت.

ظرفیت مازاد تولید در خارج از این منطقه بسیار ناچیز است (معمولاً کمتر از 11 تا 22 میلیون بشکه در روز) و به هیچ وجه نمیتواند جایگزین 20 میلیون بشکه نفت از دست رفته شود.

در این شرایط، تنها ابزار کوتاهمدت در دسترس، آزادسازی ذخایر استراتژیک توسط کشورهای عضو آژانس بینالمللی انرژی (IEA) و به ویژه ایالات متحده آمریکا است.

اگرچه آزادسازی این ذخایر میتواند روزانه حدود 11 تا 33 میلیون بشکه به بازار تزریق کند و از شیب روانی افزایش قیمتها بکاهد، اما از نظر ریاضی غیرممکن است که بتواند کل کسری ناشی از بسته شدن تنگه را پوشش دهد.

ذخایر استراتژیک صرفاً یک مسکن کوتاهمدت هستند و در صورت طولانی شدن انسداد، این ذخایر نیز به سرعت تخلیه شده و بازار با یک بحران عرضه فیزیکی مطلق و غیرقابل کنترل مواجه خواهد شد.

پیامدهای منطقهای اختلال در تنگه هرمز بر اقتصاد کشورها

تنگه هرمز یکی از حیاتیترین مسیرهای انتقال انرژی در جهان است و طبق گزارشهای آژانس بینالمللی انرژی (IEA) و اداره اطلاعات انرژی آمریکا (EIA)، سالهاست که بخش اعظم تجارت دریایی نفت جهان و بخش مهمی از صادرات LNG از این مسیر عبور میکند.

به همین دلیل، اختلال در عبور انرژی از این تنگه میتواند پیامدهای اقتصادی گستردهای بر کشورهای مختلف داشته باشد.

این پیامدها از نظر جغرافیایی و ساختار اقتصادی کشورها متفاوت است و شدت آن به عواملی مانند وابستگی به انرژی وارداتی، نقش در زنجیره تأمین جهانی و ظرفیت مسیرهای جایگزین بستگی دارد.

پیامدها برای اقتصادهای آسیایی وابسته به واردات انرژی

اقتصادهای آسیای شرقی و جنوب آسیا—از جمله ژاپن، کره جنوبی، چین و هند—از بزرگترین واردکنندگان انرژی جهان هستند.

بر اساس گزارش IEA، این کشورها بخش قابلتوجهی از نفت خام و LNG خود را از منطقه خلیج فارس تأمین میکنند. اختلال در تنگه هرمز پیامدهای مهمی برای این کشورها دارد:

1- افزایش هزینه واردات انرژی: هرگونه اختلال موجب جهش قیمت نفت و گاز در بازار جهانی میشود؛ موضوعی که اقتصادهای انرژیبر آسیایی را مستقیماً تحتتأثیر قرار میدهد.

2- افزایش هزینه تولید و تورم: صنایع سنگین مانند فولاد، سیمان، آلومینیوم و پتروشیمی در این کشورها وابستگی زیادی به انرژی ارزان دارند. بانک جهانی گزارش میدهد که افزایش قیمت نفت یکی از مهمترین عوامل فشار تورمی در آسیاست.

3- اختلال در امنیت انرژی و برنامهریزی صنعتی: ژاپن و کره جنوبی تقریباً کاملاً وابسته به واردات انرژیاند، بنابراین برنامهریزی بلندمدت آنها برای تولید برق و توسعه صنعتی تحت تأثیر قرار میگیرد.

4- افزایش رقابت بر سر منابع LNG: در دورههای اختلال، کشورهایی مانند ژاپن و کره جنوبی معمولاً به بازارهای جایگزین LNG (آمریکا، آفریقا و استرالیا) روی میآورند و قیمتگذاری جهانی LNG را تحت فشار قرار میدهند.

پیامدها برای اقتصادهای صادرکننده انرژی در خلیج فارس

کشورهای صادرکننده نفت و گاز در منطقه، از جمله عربستان سعودی، عراق، امارات و قطر، به دلیل وابستگی بودجهای به صادرات انرژی، تحت فشار مستقیم قرار میگیرند. پیامدهای اقتصادی برای این کشورها شامل موارد زیر است:

1- کاهش حجم صادرات واقعی: حتی اگر قیمت انرژی افزایش یابد، اختلال در حملونقل میتواند باعث کاهش فروش واقعی یا تأخیرهای طولانی در تحویل شود.

2- افزایش هزینههای بیمه و حمل انرژی: گزارش UNCTAD نشان میدهد که افزایش ریسک، بیمه و هزینه حمل را بالا میبرد و این هزینهها معمولاً توسط صادرکنندگان پرداخت میشود.

3- فشار بر بودجه دولتها: بسیاری از کشورهای منطقه دارای ساختار بودجهای وابسته به درآمد نفتیاند. کاهش فروش میتواند به کسری بودجه، کاهش سرمایهگذاری عمومی و تأخیر در پروژههای زیرساختی منجر شود.

4- کاهش جذب سرمایه خارجی: اختلال پایدار میتواند ریسک سرمایهگذاری در زیرساختهای انرژی منطقه را افزایش دهد و سرمایهگذاران بینالمللی را محتاطتر کند.

پیامدها برای اروپا

اروپا پس از بحران انرژی سال ۲۰۲۲ بهطور روزافزون به واردات LNG از خاورمیانه وابسته شده است. گزارشهای IEA نشان میدهد که برخی کشورهای اروپایی بخشی از کمبود گاز روسیه را با LNG قطر و سایر کشورهای منطقه جبران کردهاند. بنابراین اختلال در تنگه هرمز پیامدهایی برای اروپا دارد:

1- افزایش قیمت گاز و برق: نیروگاههای گازی اروپا و صنایع انرژیبر بهشدت تحتتأثیر قرار میگیرند.

2- فشار بر بازارهای مالی و تورم: طبق تحلیلهای بانک مرکزی اروپا (ECB)، افزایش قیمت انرژی یکی از مهمترین عوامل نوسان تورم در منطقه یورو است.

3- افزایش تقاضا برای LNG آمریکا و آفریقا: این موضوع میتواند قیمت LNG در بازارهای جهانی را افزایش دهد و رقابت میان اروپا و آسیا را تشدید کند.

پیامدها برای ایالات متحده

گرچه آمریکا در سالهای اخیر یکی از بزرگترین تولیدکنندگان نفت و LNG شده است، اما بازار انرژی آمریکا نیز از اختلال در عرضه جهانی آسیب میبیند:

1- افزایش قیمت جهانی نفت موجب افزایش قیمت داخلی بنزین و دیزل میشود.

2- افزایش تقاضا برای LNG آمریکا فشار بر زیرساختهای صادراتی وارد میکند.

3- صنایع انرژیبر مانند حملونقل هوایی، کشاورزی و پتروشیمی هزینههای بیشتری متحمل میشوند.

گزارش اداره اطلاعات انرژی آمریکا نشان میدهد که بازار داخلی انرژی آمریکا، هرچند مستقلتر از گذشته است، اما همچنان به قیمتهای جهانی متصل باقی مانده است.

پیامدها برای اقتصادهای در حال توسعه و کشورهای کمدرآمد

کشورهای کمدرآمد معمولاً بیشترین آسیب را از جهش قیمت انرژی میبینند. این کشورها نه ذخایر استراتژیک دارند و نه توان مالی لازم برای یارانهدهی به سوخت. پیامدهای این اختلال برای آنها عبارتاند از:

1- افزایش قیمت مواد غذایی: طبق گزارش بانک جهانی، افزایش قیمت سوخت رابطه مستقیم با افزایش هزینه حملونقل مواد غذایی دارد.

2- کاهش رشد اقتصادی: افزایش هزینه انرژی میتواند توان تولید و مصرف داخلی را کاهش دهد.

3- افزایش نابرابری و فشار اجتماعی: در بسیاری از کشورهای کمدرآمد، هزینه انرژی سهم قابل توجهی از بودجه خانوار را تشکیل میدهد.

پیامدها در سطح منطقهای فراتر از انرژی

اختلال در تنگه هرمز علاوهبر بخش انرژی، پیامدهای گستردهتری نیز برای تجارت جهانی دارد:

1- افزایش هزینه حملونقل کالا در اقیانوس هند و دریای عرب

2- افزایش تأخیر در زنجیره تأمین جهانی

3- کاهش توان رقابتی شرکتهای صادراتمحور در آسیا و اروپا

مطابق گزارشهای UNCTAD و OECD، حتی چند روز اختلال در مسیرهای حیاتی میتواند میلیاردها دلار هزینه به تجارت جهانی وارد کند.

مسیرهای جایگزین و محدودیتهای زنجیره تامین

هنگامی که بحث انسداد تنگه هرمز مطرح میشود، نخستین واکنش سیاستگذاران و بازارهای انرژی، جستجو برای یافتن مسیرهای ترانزیتی جایگزین است. با این حال، ساختار جغرافیایی خلیج فارس به گونهای است که کشورهای عمده صادرکننده نفت در یک حوضه بسته قرار گرفتهاند.

بررسی دقیق زیرساختهای موجود نشان میدهد که امکانات لجستیکی برای دور زدن این تنگه به شدت محدود است و نمیتواند مانع از بروز یک بحران عمیق در زنجیره تامین جهانی شود.

این محدودیتها را میتوان در سه بخش اصلی بررسی کرد:

خطوط لوله جایگزین: ظرفیت اسمی در برابر ظرفیت مازاد

در حال حاضر، تنها دو کشور عربستان سعودی و امارات متحده عربی دارای خطوط لوله فعال و استراتژیکی هستند که میتوانند نفت خام را بدون عبور از تنگه هرمز به بازارهای جهانی برسانند.

خط لوله شرق-غرب عربستان (پترولاین - Petroline): این خط لوله نفت خام را از میادین شرقی عربستان به بندر ینبع در دریای سرخ منتقل میکند.

ظرفیت اسمی این خط لوله حدود 5 تا 7 میلیون بشکه در روز است، اما بخش قابل توجهی از این ظرفیت هماکنون برای تامین پالایشگاههای داخلی و صادرات روزمره استفاده میشود.

برآوردها نشان میدهد که ظرفیت مازاد و بلااستفاده این خط لوله در شرایط بحرانی، تنها حدود 1.5 تا 2.5 میلیون بشکه در روز است.

خط لوله نفت خام ابوظبی (حبشان-فجیره): این خط لوله در امارات متحده عربی، نفت را از میادین خشکی حبشان به بندر فجیره در حاشیه خلیج عمان و دریای عرب (خارج از خلیج فارس) منتقل میکند. ظرفیت انتقال این خط لوله حدود 1.5 تا 2 میلیون بشکه در روز است.

با یک محاسبه ساده اقتصادی، مجموع ظرفیت مازاد خطوط لوله جایگزین در بهترین حالت بین 3 تا 4.5 میلیون بشکه در روز خواهد بود.

این رقم در مقایسه با بیش از 20 میلیون بشکه نفت و فرآوردهای که روزانه از تنگه هرمز عبور میکند، نشاندهنده یک کسری جبرانناپذیر فیزیکی به میزان حداقل 15 میلیون بشکه در روز است.

نتیجهگیری

بسته شدن تنگه هرمز صرفاً یک اختلال مقطعی در زنجیره تامین لجستیک نیست، بلکه یک شوک سیستماتیک و فلجکننده به ساختار کلان اقتصاد جهانی محسوب میشود.

با توجه به عبور روزانه حدود 20% از کل مصرف جهانی مایعات نفتی و سهم مشابهی از تجارت گاز طبیعی مایع (LNG) از این گذرگاه حیاتی، توقف این جریان عظیم انرژی، تبعات بیسابقهای به همراه خواهد داشت که اثرات آن در تمامی ارکان اقتصاد بینالملل رسوخ خواهد کرد.

در کوتاهمدت، پیامد قطعی این رویداد، بروز پدیده مخرب «رکود تورمی» (Stagflation) در مقیاس جهانی است.

جهش نمایی و غیرقابلکنترل قیمت نفت و گاز، هزینههای تولید صنعتی و حملونقل دریایی را به شدت افزایش داده و تورم را در اقتصادهای توسعهیافته و در حال توسعه از کنترل خارج میکند.

همزمان، افت شدید تولیدات صنعتی به ویژه در اقتصادهای به شدت وابسته آسیایی، رشد اقتصادی را متوقف کرده و بازارهای مالی را با ریزشهای تاریخی و فرار سرمایه مواجه میسازد.

بررسیها نشان میدهد که محدودیتهای لجستیکی و ناتوانی مسیرهای جایگزین خطوط لوله برای جبران کسری عظیم بیش از 15 میلیون بشکه در روز، ثابت میکند که اقتصاد جهانی هیچ ضربهگیر یا راهحل فوری برای مقابله با چنین بحرانی در اختیار ندارد.

با این وجود، مهمترین پیامد این بحران در افق بلندمدت، تغییر پارادایم اقتصاد جهانی و بازتعریف بنیادین مفهوم «امنیت انرژی» خواهد بود.

این شوک عظیم تاریخی، گذار به سمت انرژیهای تجدیدپذیر، توسعه زیرساختهای هستهای و برقیسازی ناوگان حملونقل را از یک «هدفگذاری زیستمحیطی» به یک «الزام قطعی برای امنیت ملی و بقای اقتصادی» تبدیل میکند.

در پی این رویداد، جریان سرمایهگذاری مستقیم خارجی (FDI) با سرعتی بیسابقه از تمرکز بر خاورمیانه خارج شده و به سمت بومیسازی زنجیرههای تامین انرژی و توسعه قطبهای جدید نفت و گاز در قارههای آمریکا و آفریقا هدایت خواهد شد.

در نهایت، اقتصاد جهانی پس از عبور از امواج اولیه این شوک، ساختاری کاملاً متفاوت به خود خواهد گرفت. ا

انسداد تنگه هرمز در تاریخ اقتصاد به عنوان نقطه عطفی شناخته خواهد شد که پایان دوران طلایی وابستگی مطلق اقتصاد جهانی به سوختهای فسیلی و آغاز عصر تسریعشده نوآوریهای تکنولوژیک در حوزه انرژی را رقم میزند.