نویسنده: رضا برادران اصفهانی - وکیل پایه یک دادگستری، متخصص دعاوی تجاری و جرایم اقتصادی

زمان مطالعه: ۸ دقیقه

مخاطب هدف: مالکان کسبوکار، مدیران عامل، اعضای هیئتمدیره و مدیران مالی

کلمات کلیدی: وام مدیران از شرکت، ماده ۱۳۲ لایحه اصلاحی قانون تجارت، مسئولیت کیفری مدیرعامل، ماده ۲۵۸ لایحه اصلاحی قانون تجارت، بطلان معاملات مدیران، سوءاستفاده از اموال شرکت، ورشکستگی به تقلب.

مقدمه: توهمِ مرگبارِ «شرکتِ خودم است، پولِ خودم است!»

یکی از پرتکرارترین و در عین حال ویرانگرترین جملاتی که در جلسات مشاوره بحران با مدیران ارشد هلدینگها و شرکتهای خانوادگی میشنوم این است:

«آقای وکیل، شرکت برای خودم است! موقتاً دویست میلیارد تومان از حساب شرکت برداشتم تا ویلای لواسانم را معامله کنم و در دفاتر هم به عنوان "بدهی جاری شرکا" یا "وام مدیرعامل" ثبتش کردم. سرِ سال هم پول را برمیگردانم. این کجایش جرم است؟»

در فرهنگ تجاری ایران، بسیاری از مدیرانِ بنیانگذار، مرز میان «گاوصندوق شرکت» و «کیف پول شخصی» خود را گم میکنند و برداشتهای میلیاردی تحت عنوان وام، مساعده یا تنخواهِ تسویهنشده را حق مسلم مدیریتی خویش میپندارند.

اما به عنوان حقوقدانی که سالهاست وکالت پیچیدهترین پروندههای جرایم اقتصادی را بر عهده دارد، باید حقیقتی بیرحمانه را با شما در میان بگذارم: در نظام حقوقی شرکتهای سهامی ایران، چیزی به نام «وام مدیرعامل از شرکت» وجود ندارد و نمیتواند وجود داشته باشد.

وقتی ورق برمیگردد - زمانی که شرکای اقلیت خشمگین میشوند، سازمان امور مالیاتی ورود میکند یا شرکت به سمت بحران میرود - همین «استقراض ساده» به اهرمی برای یک کودتای شرکتی و تعقیب کیفری شخص مدیرعامل تبدیل میشود. در این مقاله کالبدشکافی میکنیم که چگونه یک سند حسابداری میتواند شاهرگ آزادی و دارایی شما را نشانه بگیرد.

تذکر مهم درباره قلمرو بحث: آنچه در این مقاله میخوانید (مواد ۱۲۹، ۱۳۲، ۱۴۳ و ۲۵۸) ناظر بر شرکتهای سهامی عام و خاص و مستند به لایحه قانونی اصلاح قسمتی از قانون تجارت مصوب ۱۳۴۷ است.

اگر شرکت شما «با مسئولیت محدود» است، تصور نکنید در امان هستید؛ در آنجا برداشتهای شخصی مدیر، حسب مورد میتواند ذیل عناوین کیفری دیگری از جمله خیانت در امانت (ماده ۶۷۴ قانون مجازات اسلامی - تعزیرات) تعقیب شود که موضوع مقالهای مستقل خواهد بود.

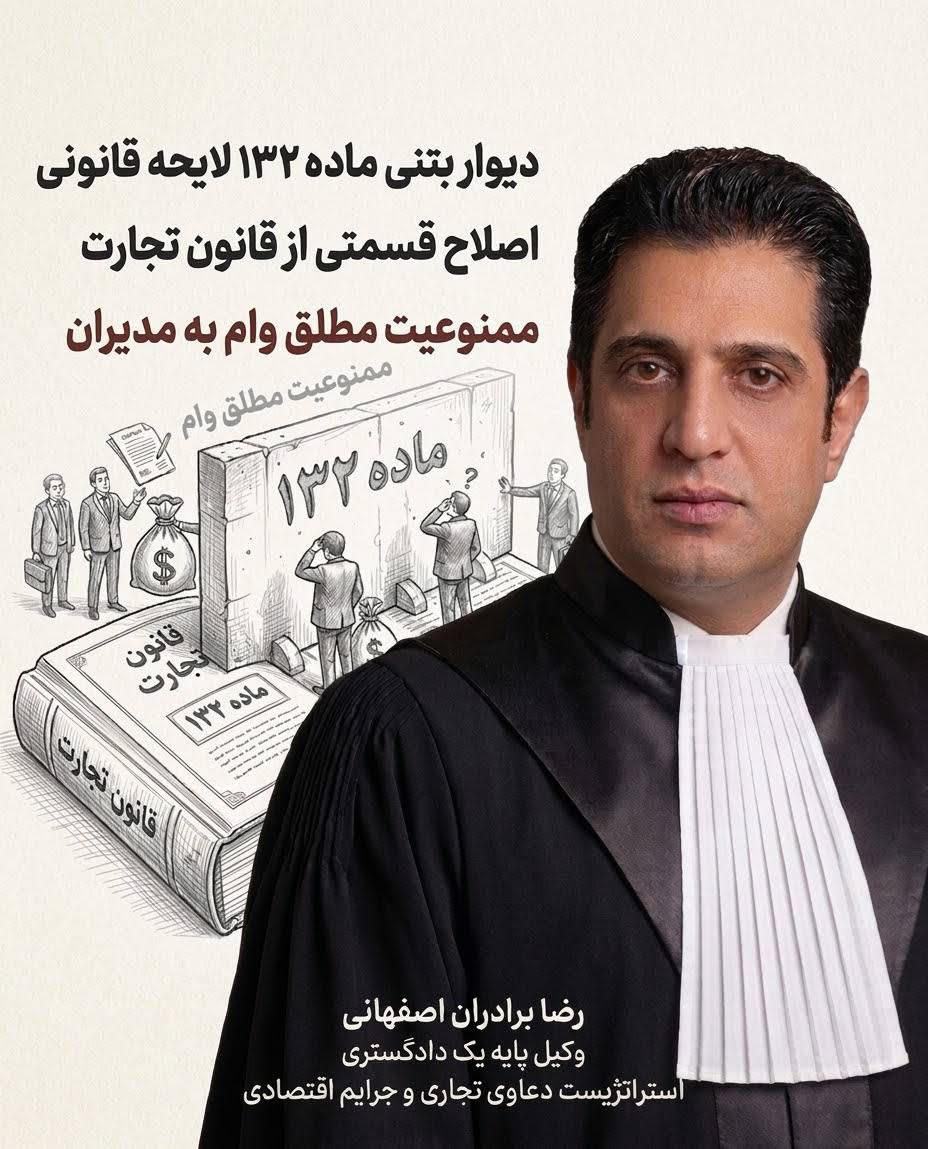

1. دیوار بتنی ماده ۱۳۲ لایحه قانونی اصلاح قسمتی از قانون تجارت (ممنوعیت مطلق وام به مدیران)

بسیاری از مدیران به اشتباه تصور میکنند با قیاس از ماده ۱۲۹ لایحه اصلاحی - که معاملات مدیران با شرکت را با اجازه هیئتمدیره و تصویب مجمع ممکن میداند - میتوانند با گرفتن مصوبه، از شرکت وام بگیرند. این خطایی مهلک و ناشی از مشورت با افراد غیرمتخصص است؛ زیرا قانونگذار میان «معامله با شرکت» و «تحصیل وام و اعتبار از شرکت» تفکیکی سرنوشتساز قائل شده است.

ماده ۱۳۲ لایحه قانونی اصلاح قسمتی از قانون تجارت با قاطعیتی کمنظیر مقرر میدارد: «مدیرعامل شرکت و اعضاء هیئتمدیره به استثناء اشخاص حقوقی حق ندارند هیچگونه وام یا اعتبار از شرکت تحصیل نمایند و شرکت نمیتواند دیون آنان را تضمین یا تعهد کند. اینگونه عملیات به خودی خود باطل است.

در مورد بانکها و شرکتهای مالی و اعتباری معاملات مذکور در این ماده به شرط آنکه تحت قیود و شرایط عادی و جاری انجام گیرد معتبر خواهد بود.

ممنوعیت مذکور در این ماده شامل اشخاصی نیز که به نمایندگی شخص حقوقی عضو هیئتمدیره در جلسات هیئتمدیره شرکت میکنند و همچنین شامل همسر و پدر و مادر و اجداد و اولاد و اولادِ اولاد و برادر و خواهر اشخاص مذکور در این ماده میباشد.»

سه نکته حیاتی از دل این ماده بیرون میآید:

الف) بطلان مطلق، نه عدم نفوذ: حتی اگر تمام سهامداران در مجمع عمومی با صددرصد آراء زیر برگه وام میلیاردی شما را امضا کنند و بازرس قانونی نیز آن را تأیید کند، آن مصوبه از منظر قانون «باطل و کانلمیکن» است، زیرا معامله باطل - برخلاف معامله غیرنافذ - با هیچ تنفیذ و تصویب بعدی اعتبار نمییابد. مدیر مالی شما با ثبت این تراکنش در ترازنامه تحت عنوان «وام مدیریتی»، در واقع در حال مستندسازی یک تخلف آشکار و ساختن پروندهای قطور علیه شخص شماست.

ب) راه فرارِ «به نام همسر» هم بسته است: ممنوعیت به صراحتِ ذیل ماده، به همسر، پدر، مادر، اجداد، فرزندان، نوادگان، برادر و خواهر مدیران و نیز نمایندگان اشخاص حقوقی عضو هیئتمدیره تسری یافته است. آن ترفند آشنا که «وام را به نام خانمم بزنید» نهتنها گرهی نمیگشاید، بلکه سند سوءنیت شما در پرونده کیفری آینده خواهد بود.

ج) استثنای محدود بانکها: تنها بانکها و شرکتهای مالی و اعتباری از این قاعده مستثنا هستند، آن هم فقط در صورتی که اعطای تسهیلات به مدیران «تحت قیود و شرایط عادی و جاری» - یعنی همان ضوابطی که بر مشتریان عادی حاکم است - انجام گیرد. وام ترجیحی و خارج از ضابطه به مدیر بانک، از چتر این استثنا بیرون میماند.

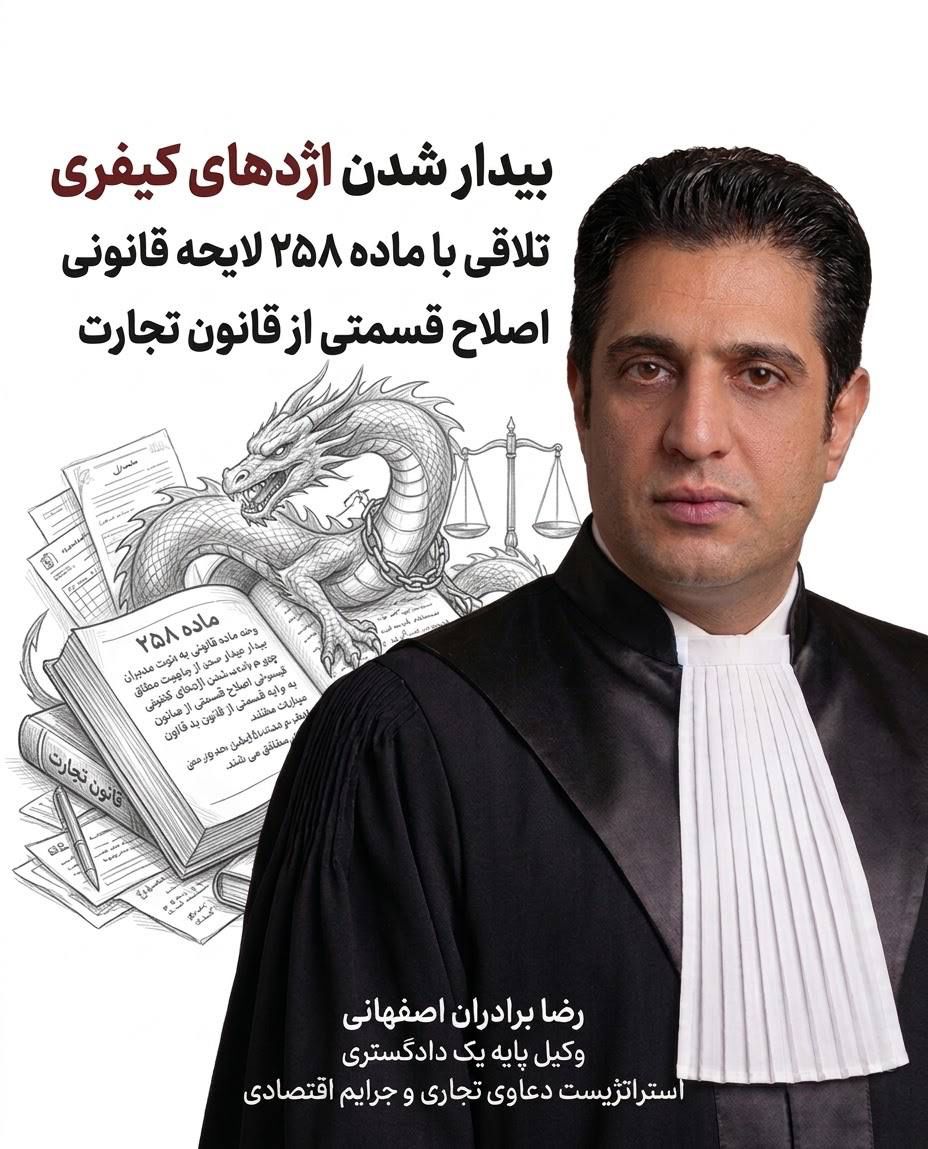

۲. بیدار شدن اژدهای کیفری: تلاقی با بند ۳ ماده ۲۵۸ لایحه قانونی اصلاح قسمتی از قانون تجارت

بطلان مدنیِ وام، تنها آغاز ماجراست. ضربه اصلی در دادسرا فرود میآید. سهامداران ناراضی یا شرکای رقیب، هنگامی که بخواهند مدیرعامل را خلع سلاح کنند، دعوای حقوقیِ زمانبر مطرح نمیکنند ، مستقیماً روی بند ۳ ماده ۲۵۸ لایحه اصلاحی دست میگذارند که برای: «رئیس و اعضاء هیئتمدیره و مدیرعامل شرکت که اموال یا اعتبارات شرکت را برخلاف منافع شرکت برای مقاصد شخصی یا برای شرکت یا مؤسسه دیگری که خود به طور مستقیم یا غیرمستقیم در آن ذینفع میباشند مورد استفاده قرار دهند» مجازات حبس از یک تا سه سال مقرر کرده است (که با شاخصهای ماده ۱۹ قانون مجازات اسلامی ۱۳۹۲ و ملاک حداکثر مجازات قانونی، حبس تعزیری درجه پنج محسوب میشود).

هشدار طلایی رویه قضایی: دفاعیاتی از قبیل «قصد داشتم پول را ماه بعد برگردانم»، «سند خانهام را وثیقه گذاشته بودم» یا «سالها برای این شرکت زحمت کشیدهام» در دادسرای جرایم اقتصادی راه به جایی نمیبرد ، زیرا این جرم - که میتوان آن را نسخه شرکتیِ خیانت در امانت نامید - با تحقق «استفاده» از اموال یا اعتبارات شرکت در جهت مقاصد شخصی واقع میشود و قصد استردادِ بعدی ، رافع مسئولیت کیفری نیست ، همانگونه که در خیانت در امانت نیز نیت بازگرداندن مال، جرم را زایل نمیکند.

با این حال، دقت حقوقی اقتضا میکند بگوییم این جرم عمدی است و قید «برخلاف منافع شرکت» رکن آن است ، همین قید، تنها روزنه دفاعی جدی متهم است که در بخش پایانی به آن بازمیگردیم. اما فریب این روزنه را نخورید: در پروندهای که مدیر، نقدینگی شرکت را صرف خرید ویلای شخصی کرده، اثبات «همسویی با منافع شرکت» کاری است در حد اعجاز.

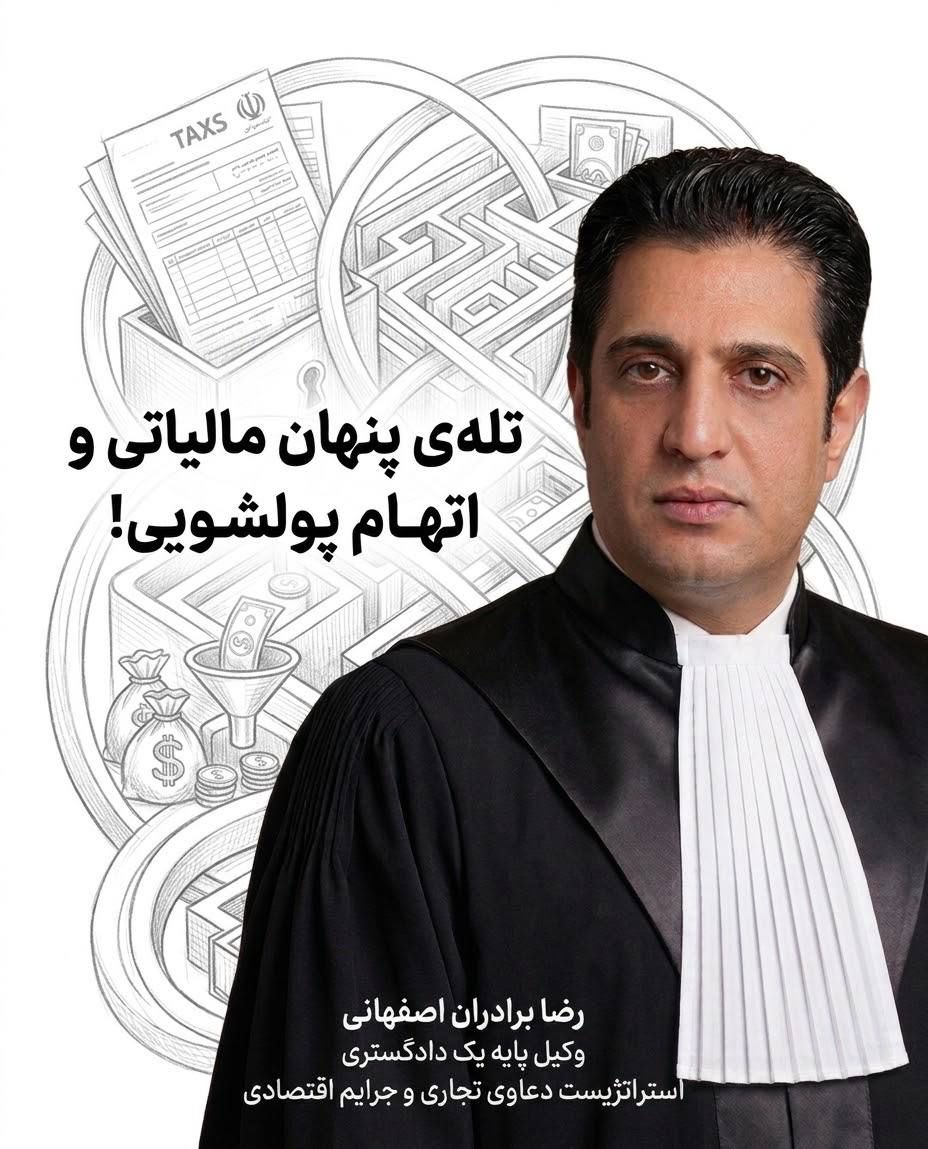

۳. تله پنهان مالیاتی و سایه پولشویی

حتی اگر شرکت کاملاً خانوادگی باشد و هیچ شریکی از شما شکایت نکند، ثبت این مبالغ تحت عنوان «بدهی جاری شرکا» یا «وام مدیران»، سازمان امور مالیاتی را حساس میکند.

در رسیدگیهای مالیاتی، برداشتهای کلان و بیمبنای مدیران از حساب شرکت - بهویژه در تقاطع با رسیدگی به تراکنشهای بانکی اشخاص - میتواند به جرح دفاتر، عدم پذیرش هزینهها و تعلق مالیات و جرایم سنگین به شرکت بینجامد و پای شخص مدیر را نیز به پرونده مالیاتی باز کند.

فراتر از آن، در نظام فعلی مبارزه با پولشویی (قانون اصلاحی ۱۳۹۷)، تراکنشهای کلان و فاقد منشأ اقتصادی شفاف، در زمره «معاملات مشکوک» قابل گزارش به مرکز اطلاعات مالی و از آنجا به مرجع قضایی است. در چنین سناریویی، طرف حساب شما دیگر شریکِ ناراضی نیست ، دستگاه نظارتی و قضایی کشور است.

۴. دومینوی ورشکستگی و حراج اموال شخصی

فرض کنید خروج این نقدینگیهای کلان تحت پوشش وام، جریان نقدی شرکت را قطع کند و شرکت از پرداخت تعهداتش به بانکها و تأمینکنندگان بازمانَد و به مرز «توقف» برسد.

با صدور حکم ورشکستگی، مدیر تصفیه ذرهبین خود را روی دفاتر سالهای گذشته میاندازد و آنگاه دو رخداد هولناک در انتظار مدیر است:

نخست، هرگاه احراز شود داراییها بهطور صوری از دسترس طلبکاران خارج یا مخفی شده، ماجرا رنگ «ورشکستگی به تقلب» به خود میگیرد ، عنوانی که مصادیق آن در ماده ۵۴۹ قانون تجارت احصا شده و مجازات آن به موجب ماده ۶۷۰ قانون مجازات اسلامی (تعزیرات ۱۳۷۵) حبس از یک تا پنج سال است و رویه قضایی، مدیرانِ مباشر در این تقلب را از تیغ آن بینصیب نمیگذارد.

دوم، حصار امنِ «مسئولیت محدود سهامداران» فرومیریزد. به موجب ماده ۱۴۳ لایحه اصلاحی، هرگاه شرکت ورشکسته شود یا پس از انحلال معلوم شود دارایی شرکت برای تأدیه دیون کافی نیست، دادگاه میتواند به تقاضای هر ذینفع، هر یک از مدیران یا مدیرعاملی را که ورشکستگی یا کافینبودن دارایی، معلول تخلفات او بوده است، منفرداً یا متضامناً به پرداخت آن بخش از دیون که از دارایی شرکت قابل وصول نیست محکوم کند.

یعنی برداشتهای میلیاردی دیروز شما، فردا آوار بدهیهای شرکت را مستقیماً بر سر دارایی شخصی خودتان - خانه، خودرو و حسابهای بانکیتان - خراب میکند.

۵. پس راه قانونی چیست؟ معماری دفاع: (استراتژی وکیل در بحران استقراض)

هوشمندی مدیریتی یعنی رسیدن به همان مقصد از جاده قانونی. اگر مدیری به نقدینگی نیاز دارد یا معتقد است سهمی از ثمره تلاشش طلب دارد، مسیرهای مشروع کم نیستند:

• تقسیم سود مصوب مجمع: شفافترین راه انتقال منابع شرکت به سهامداران، تقسیم سود قابل تقسیم با تشریفات قانونی است.

• حقالزحمه و پاداش مصوب: حقوق مدیرعامل و پاداش اعضای هیئتمدیره در چارچوب ماده ۲۴۱ لایحه اصلاحی و سقفهای قانونی آن، قابل تعیین و پرداخت است.

• تهاتر با مطالبات مستند: اگر مدیر واقعاً از شرکت طلبکار است (حقوق معوقه، تنخواههای تسویهنشده به نفع شرکت، آوردههای نقدی مستند)، این مطالبات باید پیش از هر برداشتی، مستندسازی و در چارچوب صورتهای مالی شفاف تسویه شود - نه آنکه پس از برداشت، به دنبال لباس حقوقی برایش بگردید.

دفاع از مدیری که به اتهام برداشتهای میلیاردی و بند ۳ ماده ۲۵۸ تحت تعقیب است، با لوایح کلیشهای و ریشسفیدی ممکن نیست. هنگامی که چنین پرونده پرریسکی روی میز من قرار میگیرد، استراتژی دفاعی (یا تهاجمی، برای سهامداران مالباخته) بر سه محور فوقتخصصی بنا میشود:

۱. کالبدشکافی حسابداری قضایی

تغییر ماهیت حقوقی تراکنش ، اثبات اینکه وجه خروجی «وام» نبوده، بلکه تهاتر با مطالبات مستند و مقدمِ مدیر از شرکت - حقوق معوقه، سودهای انباشته تقسیمنشده یا تزریقهای نقدی پیشین مدیر به شرکت - بوده است.

۲. فروپاشاندن رکن «برخلاف منافع شرکت» و عنصر روانی

اثبات اینکه خروج منابع نهتنها به زیان شرکت نبوده، بلکه در چارچوب کارسازیهای تجاری غیررسمیِ رایج در اقتصاد ایران و نهایتاً به سود شرکت صورت گرفته و مدیر فاقد سوءنیت بوده است. (توجه کنید: این محور با آنچه در بخش ۲ گفتیم منافاتی ندارد ، قصد استرداد بهتنهایی دفاع نیست، اما فقدان قصد استفاده شخصی و همسویی عمل با منافع شرکت، ارکان جرم را فرو میریزد.)

۳. تثبیت آرای مدنی مقدم

طرح دعاوی متقابل و استراتژیک در محاکم حقوقی برای مشروعیتبخشیدن به منشأ طلب مدیر، پیش از آنکه پرونده کیفری به مرحله صدور رأی برسد.

سخن پایانی ، اتاق مدیریت، جای قمار با آزادیتان نیست

به عنوان یک مدیرعامل، شما هر روز تصمیمات جسورانه میگیرید ، اما مرز باریکی میان «تصمیم جسورانه مالی» و «رفتاری با وصف مجرمانه» وجود دارد. سندی حسابداری که امروز با بیخیالی امضا میکنید، فردا میتواند اصلیترین دلیل علیه شما در دادسرا باشد.

اخطار حقوقی به مدیران ارشد و اعضای هیئتمدیره: اگر تاکنون تحت هر عنوانی از حساب شرکت برای مصارف شخصی برداشت داشتهاید، یا هماکنون با زمزمههای حسابرسی ویژه، شکایت سهامداران اقلیت یا احضاریه دادسرا روبهرو هستید، زمان به زیان شما در گذر است.

دعاوی ساختاری و جرایم شرکتی، شطرنجی است با آبرو، آزادی و دارایی شخصی شما - و نیازمند طراحی استراتژی، پیش از آغاز طوفان.

پیروزی در دادگاه و پرونده های تجارت، همواره از اتاق فکر یک استراتژیست آغاز میشود.