مقدمه

در دنیای امروز که سرعت تغییرات اقتصادی سرسامآور است، کارآفرینان بیش از هر زمان دیگری نیاز دارند زبان مشترک اقتصاد را بدانند.

این زبان همان اصطلاحات مهم اقتصادی در جهان اقتصاد است؛ واژهها و مفاهیمی که نهتنها در گزارشهای رسمی یا اخبار اقتصادی تکرار میشوند، بلکه سرنوشت تصمیمهای مالی و تجاری هر کسبوکار را رقم میزنند.

تصور کنید میخواهید سرمایه جذب کنید، با یک شریک خارجی قرارداد ببندید یا حتی قیمت محصول خود را تعیین کنید؛ در همه این موقعیتها دانستن اینکه نرخ بهره چه معنایی دارد، تورم چگونه بر قدرت خرید مشتری اثر میگذارد یا چرا تراز تجاری یک کشور میتواند فرصتهای صادراتی شما را افزایش دهد، تفاوت میان موفقیت و شکست خواهد بود.

این اصطلاحات از مفاهیم کلان اقتصادی مانند تولید ناخالص داخلی و نرخ رشد، تا جزییات عملیاتی مثل نقطه سربهسر یا هزینه جذب مشتری گستردهاند. برخی از آنها به شما کمک میکنند تصویر بزرگ اقتصاد جهانی را درک کنید و بدانید بازارها به کدام سو میروند، و برخی دیگر مستقیماً به تصمیمهای روزانه شما در کسبوکار گره خوردهاند؛ مثل جریان نقدی آزاد یا نسبتهای مالی که وضعیت واقعی شرکت را نشان میدهند.

حتی موضوعاتی مثل نوسانات نرخ ارز، مالیاتها و تعرفههای تجاری میتوانند سرنوشت صادرات یا واردات یک استارتاپ را تغییر دهند.

کارآفرینی بدون درک این مفاهیم شبیه رانندگی در جادهای ناشناخته بدون نقشه است؛ ممکن است حرکت کنید، اما خطر انحراف و توقف ناگهانی همیشه وجود دارد.

این مقاله در اتاق 24 با تکیه بر مجموعهای منسجم از ده دستهبندی اصلی، شما را با پرکاربردترین اصطلاحات اقتصادی آشنا میکند. هدف ما این است که با زبانی ساده، کاربردی و در عین حال دقیق، پلی میان نظریههای اقتصادی و نیازهای واقعی شما بهعنوان کارآفرین بسازیم.

اگر میخواهید تصمیمهای هوشمندانهتر بگیرید و فرصتهای پنهان بازار را سریعتر کشف کنید، همراه ما بمانید؛ چراکه دانستن این اصطلاحات میتواند برگ برنده شما در میدان رقابت باشد.

مفاهیم کلان اقتصادی — توضیح حرفهای و کاربردی برای کارآفرینان

مفاهیم کلان اقتصادی مجموعهای از شاخصها و متغیرها هستند که وضعیت کلی اقتصاد یک کشور یا منطقه را نشان میدهند. برای کارآفرینان، شناخت دقیق این مفاهیم فراتر از کنجکاوی علمی است؛ فهم آنها به تصمیمگیریهای استراتژیک در حوزه بازار، قیمتگذاری، تامین مالی، استخدام و توسعه بینالمللی کمک میکند. در ادامه پنج مؤلفه اصلی این مجموعه بهصورت روشن، عملی و بدون ابهام توضیح داده میشوند.

۱. تولید ناخالص داخلی (تولید ملی یا GDP)

تولید ناخالص داخلی (GDP) مجموع ارزش بازار تمام کالاها و خدمات نهایی تولیدشده در یک اقتصاد در یک بازه زمانی مشخص است. GDP اسمی به قیمتهای جاری و GDP واقعی به قیمتهای ثابت (تعدیلشده با تورم) گفته میشود.

برای کارآفرینان کاربرد GDP در برآورد اندازه بازار و پتانسیل کلی تقاضاست: رشد GDP معمولاً با افزایش مصرف و سرمایهگذاری همراه است و نشان میدهد بازار کلی تا چه اندازه ظرفیت تغییر یا رشد دارد.

نکته مهم این است که GDP معیار رفاه کامل نیست — توزیع درآمد، کیفیت خدمات عمومی یا زیستمحیط هم در آن منعکس نمیشود — اما بهعنوان نماگری از حجم اقتصادی کاربرد فراوان دارد.

۲. نرخ رشد اقتصادی

نرخ رشد اقتصادی درصد تغییر GDP نسبت به دوره قبلی (فصلی یا سالانه) است. این نرخ نشاندهنده آهنگ تغییرات تقاضای کل و فرصت رشدِ فروش برای کسبوکارهاست.

برای مثال، رشد مثبت و پایدار معمولاً فضای مناسبی برای گسترش کسبوکار فراهم میکند، در حالی که رشد منفی یا کاهش شتاب رشد ممکن است به کاهش تقاضا و دشواری در جذب سرمایه منجر شود.

کارآفرینان باید بین رشد کوتاهمدت (نوسانات چرخهای) و روند بلندمدت تفاوت قائل شوند و برنامهریزی را بر مبنای روندهای بلندمدت و سناریوهای محتمل انجام دهند.

۳. نرخ بیکاری

نرخ بیکاری سهم افراد جویای کار فعال در بازار کار از کل نیروی کار است. این شاخص نشاندهنده وضعیت عرضه نیروی کار و قدرت خرید مصرفکننده است.

نرخ بیکاری بالا معمولاً فشار کاهشی بر دستمزدها و تقاضای مصرفکننده وارد میکند؛ نرخ بیکاری پایین ممکن است به فشارهای حقوقی و افزایش هزینههای نیروی انسانی منجر شود.

برای کارآفرینان، بررسی دقیقتر ترکیب اشتغال (مثل نرخ مشارکت نیروی کار، اشتغال کامل یا پارهوقت) و مهارتهای در دسترس مهم است، چون تصمیمات استخدام و سیاستهای جبران خدمت باید با این واقعیتها هماهنگ باشند.

۴. تراز تجاری و تراز پرداختها

تراز تجاری اختلاف ارزش صادرات و واردات کالا و خدمات را نشان میدهد. تراز پرداختها گستردهتر است و جریانهای سرمایهای و مالی بینالمللی را نیز دربرمیگیرد. مازاد تجاری به معنی خالص صادرات مثبت و کسری تجاری به معنی وابستگی به واردات است.

برای کارآفرینان، تراز تجاری و ساختار تراز پرداختها به عنوان نشانههایی از فشارهای ارزی، دسترسی به بازارهای خارجی و ریسکهای مرتبط با نوسانات نرخ ارز اهمیت دارد. شرکتهایی که به صادرات یا واردات وابستهاند باید اثرات احتمالی تغییر در تراز تجاری را بر قیمت تمامشده، رقابتپذیری و حاشیه سود مدنظر قرار دهند.

۵. شاخص قیمت مصرفکننده (CPI) و تورم

شاخص قیمت مصرفکننده (CPI) میانگین تغییر قیمتهای سبدی از کالاها و خدمات مصرفی خانوار را نشان میدهد و شایعترین نماگر تورم است.

تورم به معنای افزایش سطح عمومی قیمتهاست و دو سر اثر مهم برای کارآفرینان دارد: اول، بر قدرت خرید مشتریان تأثیر میگذارد و دوم، هزینههای تولید و دستمزد را تغییر میدهد.

تفکیک بین تورم کلی و «تورم هسته» (که تغییرات قیمت کالاهای پرنوسان مثل انرژی و غذا را حذف میکند) در تحلیل مناسب است. همچنین باید به تفاوت قیمت اسمی و واقعی توجه کرد؛ افزایش درآمد اسمی بدون رشد واقعی تولید قدرت خرید را افزایش نمیدهد.

کابرد عملی و نکات احتیاطی برای کارآفرینان

۱. از چند شاخص بهصورت ترکیبی استفاده کنید: تکیه صرف بر یک شاخص (مثلاً فقط GDP) میتواند گمراهکننده باشد.

۲. به تأخیر زمانی دادهها توجه کنید: آمار کلان معمولاً با تاخیر و بازبینی منتشر میشود؛ بنابراین ترکیب دادههای رسمی با شاخصهای پیشروی بازار (سفارشات، شاخصهای اعتماد مصرفکننده و کسبوکار) مفید است.

۳. تحلیل تفصیلی منطقهای و بخشی انجام دهید: میانگینهای کشوری ممکن است تغییرات منطقهای یا بخشی را مخفی کنند؛ اگر بازار هدف محدوده یا صنفی خاصی است، آمار محلی و بخشمحور مهمتر است.

۴. سناریو بسازید: برای شرایط مختلف رشد، تورم یا شوکهای خارجی برنامههای جایگزین آماده داشته باشید.

۵. منابع اطلاعاتی معتبر را پیگیری کنید: آمار رسمی بانک مرکزی، سازمانهای ملی آمار و نهادهای بینالمللی معتبر معمولاً در دسترساند — اما همیشه روششناسی و تعاریف را بررسی کنید.

در کل مفاهیم کلان اقتصادی چارچوبی برای درک روندهای کلان بازار فراهم میکنند و میتوانند راهنمایی مؤثر برای تصمیمهای استراتژیک کارآفرینان باشند؛ به شرط آنکه به محدودیتهای هر شاخص آگاه باشیم، از مجموعهای از دادهها استفاده کنیم و تحلیلها را با شرایط واقعی بازار هدف تلفیق نماییم.

تورم، قیمتها و شاخصها — تشریح حرفهای برای کارآفرینان

تورم و شاخصهای قیمتی از بنیادیترین مفاهیم اقتصاد کلان هستند که تقریباً بر تمام تصمیمهای اقتصادی، چه در سطح دولت و چه در سطح کسبوکارهای کوچک و بزرگ، تأثیر مستقیم دارند.

برای کارآفرینان، درک این مفاهیم تنها یک بحث نظری نیست؛ بلکه ابزاری برای بقا، رقابتپذیری و رشد محسوب میشود. در این بخش، چهار مؤلفه اصلی یعنی نرخ تورم، شاخص قیمت تولیدکننده (PPI)، انتظارات تورمی، و قیمت واقعی و اسمی را بهطور شفاف و کاربردی بررسی میکنیم.

۱. نرخ تورم

تورم به معنای افزایش مداوم و پایدار سطح عمومی قیمتها در اقتصاد است. نرخ تورم معمولاً بهصورت درصد تغییر شاخص قیمت مصرفکننده (CPI) در یک بازه زمانی (ماهانه یا سالانه) محاسبه میشود.

1- اثر تورم بر مصرفکنندگان: تورم بالا قدرت خرید مردم را کاهش میدهد. به این معنا که افراد با همان میزان درآمد اسمی، کالا و خدمات کمتری میتوانند خریداری کنند.

2- اثر تورم بر کسبوکارها: برای کارآفرینان، تورم هم فرصت است و هم تهدید. از یکسو افزایش قیمتها میتواند به رشد درآمد اسمی شرکت منجر شود، اما از سوی دیگر هزینههای تولید (مواد اولیه، انرژی، دستمزد) افزایش مییابد. اگر استراتژی قیمتگذاری مناسب اتخاذ نشود، حاشیه سود کاهش خواهد یافت.

3- تورم معتدل در برابر تورم افسارگسیخته: تورم معتدل (در محدوده ۲ تا ۳ درصد سالانه در اقتصادهای توسعهیافته) معمولاً نشاندهنده رشد سالم است. اما تورم دو رقمی یا سه رقمی میتواند ثبات اقتصادی را از بین ببرد و باعث دشواری در برنامهریزیهای بلندمدت شود.

۲. شاخص قیمت تولیدکننده (PPI)

شاخص قیمت تولیدکننده تغییرات قیمت کالاها و خدمات در سطح عمدهفروشی یا در مراحل اولیه تولید را اندازهگیری میکند.

کارکرد PPI

این شاخص بهعنوان یک شاخص پیشرو (Leading Indicator) برای تورم مصرفکننده عمل میکند، زیرا تغییرات قیمت در سطح تولید معمولاً چند ماه بعد به قیمت مصرفکننده منتقل میشود.

اهمیت برای کارآفرینان

1- اگر PPI در حال افزایش باشد، به احتمال زیاد هزینههای ورودی شرکتها رشد خواهد کرد و لازم است پیشاپیش برای مدیریت هزینه یا اصلاح قیمتها برنامهریزی شود.

2- مقایسه PPI با CPI به شرکتها نشان میدهد آیا فشار هزینهها قابل انتقال به مشتری است یا خیر. اگر CPI رشد کند اما PPI ثابت بماند، احتمال دارد تولیدکنندگان توانسته باشند هزینهها را کنترل کنند.

۳. انتظارات تورمی

انتظارات تورمی به پیشبینی افراد و بنگاهها از روند آینده تورم گفته میشود. اهمیت این مفهوم به این دلیل است که خودِ انتظارات میتواند بر رفتار اقتصادی تأثیر بگذارد.

چرا مهم است؟ وقتی فعالان اقتصادی انتظار افزایش قیمتها را داشته باشند، تمایل به خرید زودتر و سرمایهگذاری در داراییهای واقعی (مانند زمین یا طلا) افزایش مییابد. در مقابل، اگر انتظار کاهش تورم یا ثبات قیمتی وجود داشته باشد، انگیزه برای پسانداز نقدی بیشتر میشود.

تأثیر بر کارآفرینان

1- در مذاکرات حقوق و دستمزد، کارکنان با توجه به انتظارات تورمی درخواست افزایش حقوق میکنند.

2- در قراردادهای بلندمدت (مثل اجاره یا تأمین مواد اولیه)، انتظارات تورمی میتواند به شرطهای تعدیل قیمت منجر شود.

3- سرمایهگذاران نیز در ارزیابی بازدهی واقعی پروژهها انتظارات تورمی را در نظر میگیرند.

۴. قیمت واقعی و اسمی

یکی از اشتباهات رایج در تحلیلهای اقتصادی، تمرکز بر قیمتها یا درآمدهای اسمی است.

1- قیمت اسمی: همان قیمتی است که روی کالا یا در قرارداد نوشته میشود، بدون در نظر گرفتن تغییر قدرت خرید.

2- قیمت واقعی: قیمتی است که پس از تعدیل با تورم یا تغییر سطح عمومی قیمتها به دست میآید و نمایانگر ارزش واقعی است.

نمونه کاربردی: فرض کنید درآمد یک شرکت در سال گذشته از ۱۰۰ میلیون تومان به ۱۲۰ میلیون تومان افزایش یافته است. بهظاهر ۲۰ درصد رشد درآمد رخ داده است. اما اگر تورم در همان دوره ۳۰ درصد باشد، درآمد واقعی شرکت کاهش یافته و در واقع قدرت خرید حاصل از آن کمتر شده است. این تفاوت برای کارآفرینان حیاتی است، زیرا برنامهریزی مالی باید بر مبنای ارزش واقعی باشد، نه صرفاً ارقام اسمی.

جمعبندی کاربردی برای کارآفرینان

۱. نرخ تورم ابزار اصلی برای سنجش تغییر قدرت خرید مشتریان و هزینههای تولید است.

۲. PPI بهعنوان شاخص هشداردهنده عمل میکند و جهت آینده هزینهها را نشان میدهد.

3. انتظارات تورمی میتواند بر تصمیمهای بازار کار، قراردادهای تجاری و رفتار مشتریان تأثیر بگذارد.

4. قیمت واقعی و اسمی تمایزی حیاتی است که باید در ارزیابی عملکرد مالی و تدوین استراتژیها در نظر گرفته شود.

کارآفرینان با رصد این شاخصها و درک روابط بین آنها میتوانند دیدی روشنتر نسبت به آینده داشته باشند. برای مثال، ترکیب افزایش PPI و رشد انتظارات تورمی نشانهای قوی از افزایش فشار قیمتی در آینده است و باید در سیاستهای قیمتگذاری یا تأمین مالی لحاظ شود.

در مجموع تورم و شاخصهای قیمتی نهتنها تصویر کلی اقتصاد را بازتاب میدهند، بلکه در سطح خرد نیز مسیر حرکت هر کسبوکار را تحت تأثیر قرار میدهند.

نادیده گرفتن این شاخصها میتواند مانند حرکت در مسیر پرپیچوخم بدون چراغ راهنما باشد. در مقابل، کارآفرینانی که این مفاهیم را میشناسند و بهدرستی تفسیر میکنند، میتوانند تصمیمهای هوشمندانهتری بگیرند، از ریسکها پیشگیری کنند و فرصتهای پنهان بازار را بهتر شکار کنند.

این مجموعه برای هر کسی که به دنبال ایجاد یا توسعه کسبوکاری پایدار است، دانشی ضروری به شمار میرود؛ دانشی که میان موفقیت و شکست مرز میگذارد.

پول، بانک و نرخ بهره — تبیین شفاف و حرفهای برای کارآفرینان

پول، نظام بانکی و نرخ بهره سه ستون اصلی ساختار اقتصادی هر کشور هستند. این سه نهتنها ابزارهای سیاستگذاری دولت و بانک مرکزی به شمار میآیند، بلکه برای کارآفرینان نیز چارچوبی حیاتی فراهم میکنند تا بتوانند منابع مالی خود را مدیریت کنند، سرمایهگذاری انجام دهند و مسیر توسعه کسبوکارشان را هموار سازند. درک صحیح این مفاهیم، همانند نقشهای راهبردی است که ریسک تصمیمگیریهای مالی را کاهش میدهد و امکان برنامهریزی بلندمدت را فراهم میآورد.

۱. پول؛ کارکردها و اهمیت آن

پول مفهومی بسیار فراتر از اسکناس و سکهای است که در دست مردم جریان دارد. در اقتصاد، پول هر چیزی است که سه کارکرد اصلی زیر را ایفا کند:

1- وسیله مبادله: پول هزینههای مبادلات را کاهش داده و مشکل مبادله پایاپای را از بین میبرد.

2- واحد سنجش ارزش: پول معیاری مشترک برای ارزشگذاری کالاها و خدمات است.

3- ذخیره ارزش: پول این امکان را میدهد که ارزش در طول زمان حفظ و منتقل شود.

امروزه شکلهای مختلف پول شامل پول نقد، سپردههای بانکی، پول الکترونیک و حتی داراییهای شبهپولی است. برای کارآفرینان، دانستن اینکه کدام نوع پول نقدشوندگی بالاتری دارد اهمیت ویژهای دارد، زیرا نقدشوندگی میتواند سرعت پاسخگویی به نیازهای عملیاتی یا فرصتهای سرمایهگذاری را تعیین کند.

۲. بانکها و نقش آنها در اقتصاد

بانکها بهعنوان واسطههای مالی، ستون فقرات نظام اقتصادی مدرن محسوب میشوند. وظیفه اصلی بانکها گردآوری منابع مالی مازاد (سپردهها) و تخصیص آن به بخشهای نیازمند سرمایه (وامگیرندگان) است.

نقش بانکها برای کسبوکارها

1- تأمین مالی: بانکها با ارائه وامهای کوتاهمدت و بلندمدت، امکان سرمایهگذاری در تجهیزات، توسعه خطوط تولید یا تأمین سرمایه در گردش را فراهم میکنند.

2- خدمات پرداخت و نقلوانتقال: بانکها بستر امن و سریع برای انجام تراکنشهای مالی داخلی و بینالمللی هستند.

3- مدیریت ریسک: ابزارهایی چون حسابهای ارزی یا ضمانتنامههای بانکی به کارآفرینان کمک میکند ریسک معاملات کاهش یابد.

4- بانک مرکزی: در کنار بانکهای تجاری، بانک مرکزی نهادی کلیدی است که وظیفه تنظیم عرضه پول، کنترل تورم، حفظ ثبات مالی و تعیین نرخ بهره سیاستی را بر عهده دارد. تصمیمات بانک مرکزی تأثیر مستقیمی بر هزینه تأمین مالی کسبوکارها و شرایط کلی بازار دارد.

۳. نرخ بهره؛ قیمت پول

نرخ بهره در واقع همان قیمت استفاده از پول است. یعنی فرد یا بنگاهی که پول قرض میگیرد باید علاوه بر اصل مبلغ، درصدی بهعنوان بهره پرداخت کند.

عوامل تعیینکننده نرخ بهره

1- سیاستهای بانک مرکزی: نرخ بهره سیاستی بهعنوان مبنای نرخهای بانکی عمل میکند.

2- تورم: افزایش نرخ تورم معمولاً منجر به افزایش نرخ بهره میشود تا ارزش واقعی پول حفظ شود.

3- ریسک اعتباری: هر چه احتمال نکول بیشتر باشد، نرخ بهره وام بالاتر تعیین میشود.

4- عرضه و تقاضا برای سرمایه: اگر تقاضای وام بالا باشد، نرخ بهره افزایش مییابد.

نرخ بهره واقعی و اسمی

1- نرخ بهره اسمی همان نرخی است که روی قرارداد وام نوشته میشود.

2- نرخ بهره واقعی پس از تعدیل با تورم محاسبه میشود و معیار بهتری برای ارزیابی هزینه واقعی وام یا بازدهی سرمایهگذاری است. برای نمونه، اگر نرخ بهره اسمی ۲۰٪ و نرخ تورم ۱۵٪ باشد، نرخ بهره واقعی تنها ۵٪ است.

۴. اثر نرخ بهره بر کارآفرینان

نرخ بهره یکی از حساسترین متغیرها برای کسبوکارهاست و بر تصمیمهای استراتژیک آنها اثر مستقیم دارد:

1- هزینه تأمین مالی: هر چه نرخ بهره بالاتر باشد، هزینه وام افزایش مییابد و در نتیجه تأمین مالی پروژههای جدید دشوارتر میشود.

2- سرمایهگذاری: نرخ بهره پایین انگیزه برای گرفتن وام و توسعه کسبوکار را تقویت میکند.

3- رفتار مصرفکننده: نرخ بهره پایین، وامگیری خانوارها را افزایش داده و تقاضای مصرفی را تقویت میکند. بالعکس، نرخ بهره بالا مصرف را کاهش داده و پسانداز را جذابتر میسازد.

4- نوسانات بازار داراییها: کاهش نرخ بهره باعث افزایش جذابیت داراییهایی چون سهام و ملک میشود، زیرا بازدهی آنها در مقایسه با سپرده بانکی بالاتر جلوه میکند.

۵. ارتباط پول، بانک و نرخ بهره در سیاستگذاری

این سه مفهوم بهصورت شبکهای به هم مرتبط هستند:

1- بانک مرکزی از طریق سیاست پولی، عرضه پول و نرخ بهره را کنترل میکند.

2- نرخ بهره تغییرات جریان اعتبار را هدایت کرده و بر تقاضای مصرفی و سرمایهگذاری اثر میگذارد.

3- بانکها واسطه انتقال این سیاستها به بخش واقعی اقتصاد هستند.

برای کارآفرینان، رصد سیاستهای پولی و بانکی حیاتی است، زیرا تغییرات در این حوزهها بهسرعت در دسترسی به منابع مالی، سطح تقاضا و قیمتگذاری منعکس میشود.

۶. نمونه کاربردی برای کسبوکارها

فرض کنید یک کارآفرین قصد راهاندازی خط تولید جدید دارد. او برای تأمین مالی به وام بانکی نیازمند است. اگر نرخ بهره در اقتصاد کاهش یابد:

1- هزینه وام کاهش مییابد → پروژه سودآورتر میشود.

2- مصرفکنندگان نیز به دلیل وامهای ارزانتر، قدرت خرید بالاتری پیدا میکنند → تقاضا برای محصول افزایش مییابد.

در مقابل، اگر نرخ بهره بالا باشد:

1- هزینه وامگیری افزایش مییابد → سودآوری پروژه زیر سؤال میرود.

2- مصرف کاهش مییابد → بازار محصولات کوچکتر میشود.

در مجموع پول، بانک و نرخ بهره سه متغیر کلیدی هستند که چارچوب اصلی فعالیت اقتصادی را شکل میدهند.

1- پول، گردش معاملات و ذخیره ارزش را امکانپذیر میکند.

2- بانکها منابع مالی را به سمت فعالیتهای مولد هدایت میکنند.

3- نرخ بهره هزینه سرمایه را تعیین کرده و بر رفتار سرمایهگذاران و مصرفکنندگان اثر میگذارد.

برای کارآفرینان، درک عمیق این سه حوزه ضروری است. آنها باید بدانند هر تغییر در سیاستهای پولی و نرخهای بهره مستقیماً بر هزینههایشان، سطح تقاضای مشتریان و حتی ارزش داراییهایشان اثر میگذارد.

به بیان دیگر، پول و بانک همان شریانهای حیاتی اقتصاد هستند و نرخ بهره همانند ضربان قلب آنها عمل میکند. هر کارآفرینی که بخواهد در این بستر پرنوسان موفق باشد، ناگزیر است این ضربان را بهدقت رصد کند و استراتژیهای خود را با آن همسو سازد.

حسابداری و صورتهای مالی شرکتها — تشریح حرفهای و کاربردی برای کارآفرینان

حسابداری و صورتهای مالی قلب هر کسبوکار را تشکیل میدهند. این ابزارها نه تنها وضعیت مالی شرکت را در یک نگاه نشان میدهند، بلکه مبنایی برای تصمیمگیریهای استراتژیک، جذب سرمایه، مدیریت نقدینگی و برنامهریزی رشد هستند.

برای کارآفرینان، درک دقیق این مفاهیم و توانایی تحلیل آنها تفاوت میان یک کسبوکار موفق و یک کسبوکار در معرض ریسک مالی را رقم میزند. در این بخش، چهار مؤلفه اصلی شامل ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد و نسبتهای مالی بهصورت کامل و شفاف بررسی میشوند.

۱. ترازنامه

ترازنامه وضعیت مالی یک شرکت را در یک نقطه مشخص از زمان نشان میدهد و سه بخش اصلی دارد:

1- داراییها (Assets): منابعی که شرکت مالک آنهاست، مانند نقدینگی، موجودی کالا، تجهیزات و املاک.

2- بدهیها (Liabilities): تعهدات مالی شرکت به دیگران، شامل وامها، حسابهای پرداختنی و مالیاتهای معوق.

3- حقوق صاحبان سهام (Equity): سرمایه مالکین و سود انباشته.

کاربرد عملی برای کارآفرینان

ترازنامه امکان بررسی قدرت مالی شرکت، نسبت داراییهای جاری به بدهیها و توانایی پرداخت تعهدات کوتاهمدت را فراهم میکند. کارآفرینان میتوانند با تحلیل داراییها و بدهیها، نقاط قوت و ضعف مالی کسبوکار را شناسایی کرده و تصمیمگیریهای استراتژیک درباره سرمایهگذاری یا جذب وام را بهتر انجام دهند.

۲. صورت سود و زیان

صورت سود و زیان عملکرد مالی شرکت در یک دوره معین (معمولاً ماهانه، فصلی یا سالانه) را نشان میدهد. این صورت شامل موارد زیر است:

1- درآمدها (Revenues): فروش کالا یا ارائه خدمات.

2- هزینهها (Expenses): شامل هزینههای عملیاتی، مواد اولیه، دستمزد، اجاره و سایر مخارج.

3- سود یا زیان خالص (Net Profit/Loss): تفاوت میان درآمدها و هزینهها.

کاربرد عملی

صورت سود و زیان نشان میدهد کسبوکار تا چه اندازه سودآور است و حاشیه سود عملیاتی آن چقدر است. کارآفرینان میتوانند با تحلیل این صورت، تصمیمات بهینه درباره قیمتگذاری، کاهش هزینهها و بهبود کارایی عملیاتی اتخاذ کنند. همچنین این گزارش به سرمایهگذاران و بانکها برای ارزیابی سودآوری و ریسک کسبوکار ارائه میشود.

۳. صورت جریان وجوه نقد

این صورت جریان واقعی نقدینگی ورودی و خروجی شرکت را در دوره مشخصی نشان میدهد و به سه بخش تقسیم میشود:

1- فعالیتهای عملیاتی: جریان نقدی حاصل از فعالیتهای اصلی کسبوکار مانند فروش و پرداخت هزینههای عملیاتی.

2- فعالیتهای سرمایهگذاری: خرید یا فروش داراییهای بلندمدت، تجهیزات و سرمایهگذاریهای مالی.

3- فعالیتهای تأمین مالی: دریافت و بازپرداخت وام، صدور سهام و پرداخت سود سهام.

اهمیت برای کارآفرینان

صورت جریان وجوه نقد نشان میدهد که آیا کسبوکار قادر است بدهیها و هزینههای جاری خود را تأمین کند. حتی شرکتهایی که در صورت سود و زیان سودآور به نظر میرسند، ممکن است مشکلات نقدینگی داشته باشند. کارآفرینان با تحلیل جریان نقدینگی میتوانند برنامهریزی بهتری برای مدیریت سرمایه در گردش، جذب سرمایه و زمانبندی پرداختها انجام دهند.

۴. نسبتهای مالی

نسبتهای مالی ابزارهایی هستند که اطلاعات موجود در صورتهای مالی را به معیارهای قابل مقایسه تبدیل میکنند. برخی نسبتهای کلیدی شامل:

1- نسبت جاری: نسبت داراییهای جاری به بدهیهای جاری. نشاندهنده توانایی شرکت در پرداخت تعهدات کوتاهمدت است.

2- نسبت بدهی به سرمایه: نسبت بدهی کل به حقوق صاحبان سهام. بیانگر ریسک مالی و ساختار سرمایه شرکت است.

3- حاشیه سود ناخالص و خالص: نسبت سود به فروش. نشاندهنده کارایی عملیاتی و سودآوری نهایی است.

4- بازده سرمایه: سود خالص نسبت به حقوق صاحبان سهام. معیار بازدهی سرمایه مالکین.

کاربرد عملی

با تحلیل نسبتهای مالی، کارآفرینان میتوانند نقاط قوت و ضعف کسبوکار را شناسایی کنند، تصمیمات بهینه درباره سرمایهگذاری یا تأمین مالی اتخاذ کنند و در مذاکرات با بانکها یا سرمایهگذاران شفاف و قانعکننده عمل کنند.

۵. اهمیت ترکیبی صورتهای مالی

صورتهای مالی زمانی ارزشمند هستند که در کنار هم تحلیل شوند. برای مثال:

1- ترازنامه وضعیت مالی لحظهای را نشان میدهد،

2- صورت سود و زیان عملکرد دورهای را بازتاب میدهد،

3- صورت جریان وجوه نقد واقعی بودن نقدینگی را تأیید میکند،

4- نسبتهای مالی معیارهای تحلیلی قابل مقایسه فراهم میکنند.

با استفاده ترکیبی از این ابزارها، کارآفرینان میتوانند:

1- تصمیمات دقیق درباره گسترش یا کاهش فعالیتها بگیرند،

2- برنامههای بودجهای و سرمایهگذاری واقعی تدوین کنند،

3- ریسک نقدینگی و ورشکستگی را کاهش دهند،

4- سرمایهگذاران و بانکها را بهطور شفاف و حرفهای قانع کنند.

۶. نکات کلیدی برای کارآفرینان

1- بهروزرسانی منظم: اطلاعات صورتهای مالی باید بهصورت دورهای و دقیق بهروزرسانی شوند تا تصمیمگیریها بر پایه دادههای واقعی باشد.

2- تحلیل روندها: بررسی تغییرات سالانه یا فصلی نسبتها و صورتها، چشماندازی از مسیر رشد و عملکرد شرکت ارائه میدهد.

3- مقایسه با رقبا و استانداردهای صنعتی: این کار کمک میکند جایگاه شرکت در بازار مشخص شود و نقاط قابل بهبود شناسایی شوند.

4- تمرکز بر نقدینگی: حتی سودآور بودن شرکت تضمینی برای بقا نیست؛ مدیریت جریان نقدی باید در اولویت باشد.

در مجموع حسابداری و صورتهای مالی نهتنها ابزار گزارشدهی هستند، بلکه ابزار استراتژیک و تصمیمگیری برای کارآفرینان محسوب میشوند.

ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد و نسبتهای مالی با هم تصویری جامع از وضعیت شرکت ارائه میدهند و امکان برنامهریزی دقیق، مدیریت ریسک و جذب سرمایه را فراهم میکنند.

کارآفرینانی که این مفاهیم را میفهمند و تحلیل میکنند، میتوانند با اطمینان بیشتری مسیر رشد کسبوکار خود را طی کنند و فرصتهای بازار را بهطور مؤثر شناسایی کنند.

معیارهای عملکرد و سرمایهگذاری برای کارآفرینان — تشریح حرفهای و کاربردی

برای هر کارآفرین، شناخت و استفاده درست از معیارهای عملکرد و ابزارهای سرمایهگذاری حیاتی است. این معیارها نه تنها به ارزیابی موفقیت کسبوکار کمک میکنند، بلکه مبنایی برای تصمیمگیری در حوزه توسعه، تخصیص منابع و مدیریت ریسک فراهم میآورند.

در این بخش، چهار معیار کلیدی شامل بازگشت سرمایه (ROI)، ارزش خالص فعلی (NPV) و نرخ بازگشت داخلی (IRR)، نقطه سر به سر (Breakeven) و هزینه جذب مشتری (CAC) و ارزش طول عمر مشتری (LTV) بهطور کامل و شفاف توضیح داده میشوند.

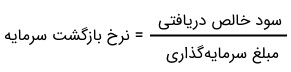

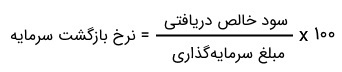

۱. بازگشت سرمایه (Return on Investment – ROI)

ROI یکی از سادهترین و پرکاربردترین معیارهای ارزیابی عملکرد سرمایهگذاری است و نشان میدهد که سود حاصل از یک پروژه یا سرمایهگذاری نسبت به هزینه انجام شده چقدر است.

فرمول پایه محاسبه ROI به صورت زیر است:

برای محاسبه درصد نرخ بازگشت سرمایه، عدد حاصل از فرمول بالا در ۱۰۰ ضرب میشود.

همچنین میتوان نرخ بازگشت سرمایه یا ROI را با استفاده از فرمول زیر محاسبه کرد.

کاربرد عملی برای کارآفرینان

1- مقایسه پروژهها یا فرصتهای سرمایهگذاری مختلف

2- ارزیابی اثربخشی تبلیغات و کمپینهای بازاریابی

3- تصمیمگیری درباره ادامه یا توقف پروژهها

نکات مهم: ROI تنها سود یا بازده کوتاهمدت را نشان میدهد و به تنهایی معیار کامل برای ارزیابی ریسک یا زمان بازگشت سرمایه نیست.

۲. ارزش خالص فعلی (NPV) و نرخ بازگشت داخلی (IRR)

این دو معیار ابزارهایی دقیق برای ارزیابی سرمایهگذاریهای بلندمدت هستند و جریانهای نقدی آتی را در نظر میگیرند.

1- ارزش خالص فعلی (NPV): تفاوت بین ارزش فعلی جریانهای نقدی ورودی و هزینههای سرمایهگذاری اولیه است. اگر NPV مثبت باشد، پروژه ارزشمند است و احتمال سودآوری آن بالاست.

2- نرخ بازگشت داخلی (IRR): نرخ تنزیلی که باعث میشود NPV پروژه صفر شود. IRR نشان میدهد سرمایهگذاری چه بازدهی نسبی دارد و میتوان آن را با نرخ هزینه سرمایه یا نرخ بهره مقایسه کرد.

کاربرد عملی

1- انتخاب پروژههایی که بیشترین ارزش افزوده را ایجاد میکنند

2- تصمیمگیری درباره تخصیص منابع مالی محدود

3- تحلیل حساسیت پروژهها نسبت به تغییرات هزینهها یا درآمدها

نکته کلیدی: برای پروژههای با جریان نقدی نامتقارن یا چند مرحلهای، تحلیل NPV و IRR دقیقتر از محاسبه ROI ساده است.

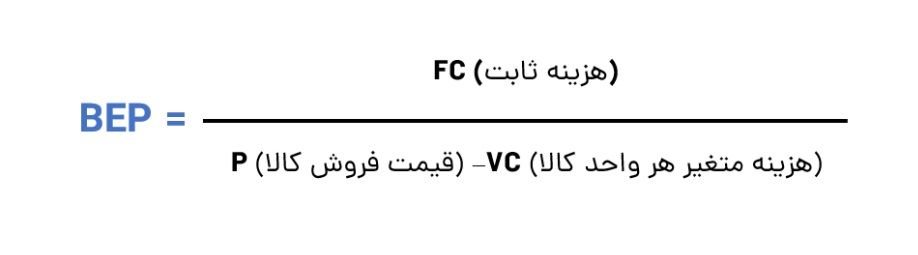

۳. نقطه سر به سر (Break-even Point)

نقطه سر به سر همان میزان فروش یا درآمدی است که تمام هزینههای ثابت و متغیر شرکت را پوشش میدهد و سود صفر را ایجاد میکند.

فرمول ساده:

کاربرد برای کارآفرینان

1- تعیین حداقل فروش مورد نیاز برای سوددهی

2- تصمیمگیری درباره قیمتگذاری محصولات

3- برنامهریزی تولید و تخصیص منابع

مزیت: محاسبه نقطه سر به سر به کارآفرینان کمک میکند تا قبل از شروع پروژه یا تولید، ریسکهای مالی را بهتر درک کنند و برنامههای عملیاتی واقعبینانه تدوین کنند.

۴. هزینه جذب مشتری (CAC) و ارزش طول عمر مشتری (LTV)

این دو معیار، ستون اصلی مدیریت بازاریابی و رشد کسبوکارهای نوپا و حتی شرکتهای بزرگ هستند.

1- هزینه جذب مشتری (Customer Acquisition Cost – CAC): مجموع هزینههای بازاریابی و فروش تقسیم بر تعداد مشتریان جدید جذب شده در یک دوره زمانی.

2- ارزش طول عمر مشتری (Customer Lifetime Value – LTV): مجموع درآمد خالصی که یک مشتری در طول دوره تعامل با کسبوکار ایجاد میکند.

کاربرد عملی

1- تعیین سودآوری استراتژیهای بازاریابی و فروش

2- تحلیل اینکه سرمایهگذاری در جذب مشتری جدید چقدر به بازدهی واقعی منجر میشود

3- مقایسه LTV و CAC برای سنجش کارایی و پایداری مدل کسبوکار

نکته مهم: اگر LTV کمتر از CAC باشد، کسبوکار نهتنها سودآور نیست، بلکه در بلندمدت با مشکلات نقدینگی مواجه خواهد شد.

۵. ترکیب معیارها برای تصمیمگیری هوشمند

کارآفرینان موفق معمولاً تنها به یک معیار بسنده نمیکنند، بلکه ترکیبی از این ابزارها را به کار میگیرند:

1- ROI برای بررسی سریع سودآوری پروژهها

2- NPV و IRR برای تحلیل سرمایهگذاریهای بلندمدت و جریانهای نقدی

3- نقطه سر به سر برای برنامهریزی عملیاتی و کنترل ریسک

4- CAC و LTV برای ارزیابی مدلهای بازاریابی و رشد مشتری

ترکیب این معیارها به کارآفرینان امکان میدهد پروژهها و تصمیمات مالی را از منظر سودآوری، ریسک و نقدینگی بررسی کنند و استراتژیهایی بهینه تدوین نمایند.

۶. نکات کلیدی برای استفاده مؤثر از معیارها

1- دادهها دقیق و بهروز باشد: تصمیمگیری بر اساس اطلاعات قدیمی یا ناقص میتواند منجر به اشتباهات جدی شود.

2- تحلیل حساسیت: تغییر پارامترهای کلیدی مثل نرخ رشد فروش، هزینهها یا نرخ تنزیل، اثرات آن بر ROI، NPV و IRR را بررسی کنید.

3- ترکیب با تحلیل بازار: معیارهای مالی باید همراه با تحلیل بازار و رفتار مشتریان مورد استفاده قرار گیرند تا تصویر جامع از فرصتها و تهدیدها ارائه شود.

4- انعطافپذیری: معیارها بهتنهایی مسیر قطعی تعیین نمیکنند؛ شرایط اقتصادی، سیاستهای بانکی و تغییرات بازار نیز باید در تصمیمگیری لحاظ شوند.

در مجموع معیارهای عملکرد و سرمایهگذاری ابزارهایی قدرتمند برای هر کارآفرین هستند.

1- ROI امکان سنجش سریع سودآوری پروژهها را فراهم میکند.

2- NPV و IRR تصمیمهای سرمایهگذاری بلندمدت را بهینه میسازند.

3- نقطه سر به سر ریسک عملیاتی را کاهش میدهد.

4- CAC و LTV تعادل میان هزینه جذب مشتری و درآمد طولانیمدت را مشخص میکنند.

کارآفرینانی که با این معیارها آشنا هستند و از آنها بهصورت ترکیبی و هوشمند استفاده میکنند، میتوانند تصمیمات مالی و عملیاتی آگاهانهتری بگیرند، فرصتهای رشد را شناسایی کرده و کسبوکار خود را پایدار و سودآور نگه دارند. این ابزارها مانند چراغهای راهنما در مسیر پیچیده مدیریت و توسعه کسبوکار عمل میکنند و هر تصمیم استراتژیک را قابل اعتمادتر میسازند.

مفاهیم بازار و رقابت — تشریح حرفهای و کاربردی برای کارآفرینان

بازار و رقابت از بنیادیترین مفاهیم اقتصادی هستند که هر کارآفرینی باید بهخوبی آنها را درک کند. درک صحیح این مفاهیم نهتنها به موفقیت در جذب مشتری و افزایش سهم بازار کمک میکند، بلکه برای تصمیمگیریهای استراتژیک، قیمتگذاری، توسعه محصول و مدیریت منابع حیاتی است.

در این بخش، پنج مؤلفه اصلی شامل تعریف بازار، انواع بازارها، ساختار رقابت، تحلیل رقبا و استراتژیهای رقابتی بهصورت حرفهای و شفاف بررسی میشوند.

۱. تعریف بازار

بازار جایی است که خریداران و فروشندگان کالاها یا خدمات با یکدیگر تعامل میکنند. این تعامل میتواند به شکل فیزیکی مانند فروشگاهها و بازارهای سنتی یا به صورت مجازی و آنلاین باشد.

کاربرد برای کارآفرینان: شناخت بازار به معنای درک اندازه، ظرفیت و پتانسیل رشد آن است. یک کارآفرین باید بداند مشتریان چه نیازهایی دارند، ترجیحات آنها چیست و چه عواملی بر تصمیم خرید آنها تأثیر میگذارد.

ابعاد بازار: بازارها از نظر جغرافیایی (محلی، ملی، بینالمللی)، نوع کالا (مصرفی یا صنعتی)، و کانالهای فروش (حضوری یا آنلاین) قابل دستهبندی هستند.

۲. انواع بازارها

اقتصاددانان بازارها را بر اساس ساختار عرضه و تقاضا و تعداد بازیگران موجود در آنها تقسیمبندی میکنند:

1- بازار رقابت کامل: تعداد زیادی فروشنده و خریدار وجود دارد، قیمتها توسط نیروهای بازار تعیین میشوند و هیچ فروشندهای قدرت تأثیرگذاری بر قیمت ندارد. نمونه واقعی کمتر یافت میشود، اما برخی بازارهای آنلاین با تنوع بالا نزدیک به این حالت هستند.

2- انحصار رقابتی (Monopolistic Competition): تعداد زیادی فروشنده با محصولات متفاوت اما جایگزینپذیر. تبلیغات و تمایز محصول در این بازار اهمیت بالایی دارد.

3- انحصار چندجانبه (Oligopoly): تعداد محدودی فروشنده بازار را کنترل میکنند، تصمیمات یکی از آنها میتواند بر کل بازار اثرگذار باشد. صنایع خودروسازی یا خطوط هواپیمایی نمونهای از این بازارها هستند.

4- انحصار کامل (Monopoly): تنها یک فروشنده در بازار وجود دارد و قدرت قیمتگذاری بالایی دارد. چنین شرایطی در عمل نادر است و معمولاً در صنایع با موانع ورود بالا دیده میشود.

کاربرد عملی برای کارآفرینان

شناخت نوع بازار، تعیین قدرت چانهزنی و تدوین استراتژی قیمتگذاری و بازاریابی را تسهیل میکند.

۳. ساختار رقابت و عوامل مؤثر بر آن

رقابت عبارت است از تلاش شرکتها برای جذب مشتری، افزایش سهم بازار و کسب سود بیشتر. در تحلیل رقابت، چند عامل کلیدی باید در نظر گرفته شود:

1- تعداد رقبا و اندازه آنها: هر چه تعداد رقبا بیشتر و اندازه آنها متنوعتر باشد، رقابت شدیدتر است.

2- هزینه تغییر برای مشتری (Switching Cost): اگر تغییر از یک برند به برند دیگر آسان باشد، رقابت قیمتی شدیدتر میشود.

3- تمایز محصول: محصولات متمایز امکان رقابت غیرقیمتی مانند کیفیت، خدمات یا نوآوری را فراهم میکنند.

4- موانع ورود و خروج: بازارهایی با موانع ورود بالا، رقابت جدید را محدود کرده و بازدهی سرمایه را برای کارآفرینان موجود افزایش میدهند.

کاربرد عملی

تحلیل این عوامل به کارآفرینان کمک میکند فرصتهای متمایزسازی را شناسایی کرده و ریسک ورود به بازارهای جدید را کاهش دهند.

۴. تحلیل رقبا

تحلیل رقبا شامل شناسایی، بررسی و مقایسه فعالیتها، نقاط قوت و ضعف شرکتهای رقیب است.

عناصر تحلیل رقبا

1- محصول و خدمات: کیفیت، ویژگیها، تنوع و نوآوری

2- قیمتگذاری و سیاستهای فروش: انعطافپذیری، تخفیفها و بستههای پیشنهادی

3- بازاریابی و تبلیغات: استراتژی برندینگ، کانالهای تبلیغاتی و حضور آنلاین

4- عملکرد مالی و سهم بازار: اندازه بازار، درآمد، رشد و سودآوری

کاربرد عملی برای کارآفرینان

شناخت رقبا به تدوین استراتژیهای رقابتی، تعیین نقاط متمایز و بهبود جایگاه برند کمک میکند.

۵. استراتژیهای رقابتی برای کارآفرینان

با توجه به تحلیل بازار و رقبا، کارآفرینان میتوانند استراتژیهای مختلفی اتخاذ کنند:

1- رهبری هزینه: ارائه کالا یا خدمات با کمترین هزینه ممکن نسبت به رقبا برای جذب مشتریان حساس به قیمت.

2- تمایز محصول: ارائه ویژگیها یا خدمات منحصربهفرد که مشتریان حاضرند برای آن قیمت بیشتری بپردازند.

3- تمرکز بر بخش خاص بازار: هدفگیری بخش خاصی از بازار با نیازهای ویژه و ارائه ارزش افزوده به آنها.

4- استراتژی ترکیبی: بسیاری از شرکتها از ترکیبی از این استراتژیها برای ایجاد مزیت رقابتی پایدار استفاده میکنند.

۶. اهمیت تحلیل بازار و رقابت برای تصمیمگیری کارآفرینان

1- تصمیمات قیمتگذاری: شناخت قدرت رقابت و حساسیت مشتریان به قیمت کمک میکند قیمت مناسب تعیین شود.

2- تصمیمات توسعه محصول: تمایز و نوآوری محصول براساس نقاط ضعف رقبا میتواند سهم بازار را افزایش دهد.

3- ورود به بازارهای جدید: تحلیل رقابت و ساختار بازار ریسک شکست را کاهش میدهد و استراتژی ورود به بازار را مشخص میکند.

4- مدیریت منابع: با شناسایی فرصتها و تهدیدها، تخصیص منابع مالی و انسانی بهینه میشود.

در مجموع بازار و رقابت ستونهای اصلی موفقیت هر کسبوکار هستند. شناخت بازار، تحلیل ساختار رقابت، بررسی رقبا و تدوین استراتژیهای مناسب، کارآفرینان را قادر میسازد تصمیمات آگاهانه، هدفمند و کمریسک اتخاذ کنند.

کارآفرینی بدون درک این مفاهیم مانند حرکت در جادهای ناشناخته بدون نقشه است. با تحلیل دقیق بازار و رقابت، هر کارآفرینی میتواند فرصتها را شناسایی کرده، تهدیدها را مدیریت کند و مزیت رقابتی پایدار برای کسبوکار خود ایجاد کند.

این دانش، همانند چراغ راهنمایی است که مسیر رشد و توسعه را روشن و قابل اعتماد میسازد.

جریان نقدی، هزینهها و مقیاسپذیری کسبوکار — تشریح حرفهای و کاربردی برای کارآفرینان

در هر کسبوکاری، مدیریت جریان نقدی، کنترل هزینهها و توانایی مقیاسپذیری از عوامل کلیدی برای پایداری و رشد است. این سه عامل ارتباط نزدیکی با هم دارند و میتوانند موفقیت یا شکست یک کارآفرین را تعیین کنند. در این بخش، مفاهیم جریان نقدی، انواع هزینهها، مدیریت آنها و اصول مقیاسپذیری کسبوکار بهصورت جامع و شفاف توضیح داده میشوند.

۱. جریان نقدی (Cash Flow) و اهمیت آن

جریان نقدی نشاندهنده ورود و خروج پول نقد در یک کسبوکار است و به سه دسته تقسیم میشود:

1- فعالیتهای عملیاتی : شامل پول نقد حاصل از فروش کالا یا خدمات و پرداخت هزینههای عملیاتی مانند دستمزد و اجاره.

2- فعالیتهای سرمایهگذاری: شامل خرید یا فروش داراییهای ثابت و سرمایهگذاریهای بلندمدت.

3- فعالیتهای تأمین مالی: شامل دریافت و بازپرداخت وام، صدور سهام و پرداخت سود سهام.

اهمیت برای کارآفرینان

حتی اگر شرکت سودآور باشد، کمبود جریان نقدی میتواند باعث توقف عملیات شود. جریان نقدی مثبت نشاندهنده سلامت مالی شرکت و توانایی پرداخت تعهدات جاری است.

نکته کلیدی: مدیریت جریان نقدی برای شرکتهای نوپا حیاتی است، زیرا آنها اغلب منابع مالی محدود دارند و نوسانات کوتاهمدت نقدینگی میتواند تهدید بزرگی ایجاد کند.

۲. انواع هزینهها و مدیریت آنها

هزینهها در کسبوکار به دو دسته اصلی تقسیم میشوند:

1- هزینههای ثابت (Fixed Costs): هزینههایی که با حجم تولید تغییر نمیکنند، مانند اجاره، بیمه و حقوق پایه کارکنان.

2- هزینههای متغیر (Variable Costs): هزینههایی که با افزایش یا کاهش تولید تغییر میکنند، مانند مواد اولیه، انرژی و دستمزدهای ساعتی.

کاربرد عملی

1- شناسایی و کنترل هزینهها امکان پیشبینی سود و جریان نقدی را فراهم میکند.

2- کاهش هزینههای ثابت از طریق بهینهسازی منابع یا استفاده از فناوری، انعطافپذیری بیشتری در مواجهه با نوسانات بازار ایجاد میکند.

3- تحلیل هزینههای متغیر به کارآفرینان کمک میکند قیمتگذاری مناسب و استراتژی تولید کارآمدی تدوین کنند.

نکته مهم: یک کارآفرین موفق همواره باید نسبت هزینههای ثابت به متغیر را تحلیل کند، زیرا نسبت بالای هزینههای ثابت ریسک عملیاتی را افزایش میدهد و نوسانات درآمد را حساستر میکند.

۳. مقیاسپذیری (Scalability) کسبوکار

مقیاسپذیری به توانایی کسبوکار برای افزایش تولید یا خدمات بدون افزایش متناسب در هزینهها گفته میشود.

ویژگیهای کسبوکار مقیاسپذیر

1- قابلیت افزایش فروش بدون افزایش چشمگیر هزینههای ثابت

2- امکان گسترش به بازارهای جدید با سرمایه کمتر

3- استفاده از فناوری و فرآیندهای خودکار برای کاهش هزینههای نیروی انسانی

نمونه عملی: یک نرمافزار آنلاین میتواند تعداد کاربران خود را افزایش دهد بدون اینکه هزینه تولید هر نسخه جدید افزایش یابد. در مقابل، کسبوکاری که تولید فیزیکی دارد و هر واحد محصول نیازمند نیروی انسانی و مواد اولیه است، مقیاسپذیری محدودتری دارد.

اهمیت برای کارآفرینان

مقیاسپذیری اجازه میدهد با سرمایه اولیه کمتر به سودآوری بالاتر دست یابند و ریسک شکست کاهش یابد.

۴. ارتباط جریان نقدی، هزینهها و مقیاسپذیری

این سه عامل بهطور مستقیم به هم مرتبط هستند:

1- جریان نقدی مثبت: امکان سرمایهگذاری در مقیاسپذیری را فراهم میکند و به کسبوکار اجازه میدهد بازارهای جدید را امتحان کند.

2- کنترل هزینهها: کاهش هزینههای غیرضروری جریان نقدی را بهبود میبخشد و منابع مالی را برای توسعه کسبوکار آزاد میکند.

3- مقیاسپذیری: کسبوکاری که مقیاسپذیر است، با افزایش فروش یا مشتریان هزینههای متغیر کنترلشده و سودآوری بیشتری ایجاد میکند، که باعث تقویت جریان نقدی میشود.

کاربرد عملی

یک کارآفرین میتواند با مدیریت دقیق هزینهها و بهینهسازی فرآیندها، جریان نقدی مثبت ایجاد کرده و از آن برای توسعه کسبوکار و افزایش مقیاس استفاده کند.

۵. ابزارها و تکنیکهای مدیریت جریان نقدی و هزینه

1- پیشبینی جریان نقدی: تدوین بودجه نقدی برای پیشبینی ورودیها و خروجیها در دورههای آینده

2- مدیریت پرداختها و دریافتها: تسهیل و زمانبندی دقیق پرداختها به تأمینکنندگان و دریافت به موقع از مشتریان

3- کنترل هزینهها: استفاده از سیستمهای حسابداری و نرمافزارهای مدیریت هزینه برای شناسایی و کاهش هزینههای اضافی

4- استفاده از فناوری: اتوماسیون فرآیندها برای کاهش هزینه نیروی انسانی و بهبود کارایی

۶. نکات کلیدی برای کارآفرینان

1- نقدینگی اولویت است: حتی سودآور بودن کسبوکار تضمینکننده موفقیت نیست؛ مدیریت جریان نقدی برای بقا حیاتی است.

2- بهینهسازی هزینهها: کاهش هزینههای غیرضروری بدون کاهش کیفیت، یکی از مؤثرترین روشها برای تقویت جریان نقدی و مقیاسپذیری است.

3- تمرکز بر مقیاسپذیری: طراحی کسبوکار بهگونهای که افزایش مشتری یا فروش بدون افزایش قابل توجه هزینهها ممکن باشد، کلید رشد پایدار است.

4- پایش مستمر: رصد جریان نقدی، هزینهها و شاخصهای مقیاسپذیری به کارآفرینان کمک میکند تصمیمات به موقع و صحیح اتخاذ کنند.

در مجموع جریان نقدی، هزینهها و مقیاسپذیری، سه رکن حیاتی برای پایداری و رشد کسبوکار هستند. مدیریت صحیح جریان نقدی و هزینهها، منابع مالی لازم برای توسعه کسبوکار را فراهم میکند، در حالی که تمرکز بر مقیاسپذیری امکان افزایش درآمد بدون افزایش هزینهها را ایجاد میکند.

کارآفرینانی که این مفاهیم را درک و بهکار میگیرند، میتوانند کسبوکار خود را پایدار نگه دارند، فرصتهای رشد را شناسایی کرده و ریسکهای مالی را به حداقل برسانند.

این سه عامل با هم چرخهای ایجاد میکنند که سلامت مالی، سودآوری و توسعه پایدار کسبوکار را تضمین میکند و مسیر موفقیت کارآفرینان را روشن میسازد.

تأمین مالی، اهرم و مدیریت ریسک — تشریح حرفهای و کاربردی برای کارآفرینان

تأمین مالی، استفاده از اهرم و مدیریت ریسک سه ستون اصلی موفقیت هر کسبوکار هستند. کارآفرینان برای رشد و توسعه نیاز دارند منابع مالی کافی در اختیار داشته باشند، از اهرم مالی برای افزایش بازده استفاده کنند و همزمان ریسکهای مرتبط با فعالیتهای خود را کنترل کنند.

در این بخش، این سه مفهوم بهصورت جامع و شفاف توضیح داده میشوند تا کارآفرینان بتوانند تصمیمات استراتژیک و مالی آگاهانهای اتخاذ کنند.

۱. تأمین مالی (Financing) و منابع آن

تأمین مالی فرآیندی است که کسبوکارها برای جذب منابع مالی لازم جهت سرمایهگذاری، توسعه و فعالیتهای روزمره انجام میدهند. منابع تأمین مالی معمولاً به دو دسته تقسیم میشوند:

1- تأمین مالی داخلی: استفاده از منابع خود کسبوکار، مانند سود انباشته یا داراییهای نقدشونده.

2- تأمین مالی خارجی: جذب منابع از خارج شرکت، شامل وام بانکی، سرمایهگذاری مخاطرهآمیز (Venture Capital)، سرمایهگذاران فرشته و انتشار سهام.

کاربرد عملی برای کارآفرینان

1- تعیین بهترین ترکیب منابع برای کاهش هزینه سرمایه و حفظ کنترل بر شرکت

2- برنامهریزی برای پروژههای توسعه و گسترش

3- کاهش وابستگی به منابع محدود و افزایش انعطافپذیری مالی

۲. اهرم مالی

اهرم مالی به استفاده از بدهی برای افزایش بازده سرمایه صاحبان کسبوکار گفته میشود. استفاده صحیح از اهرم میتواند سودآوری را افزایش دهد، اما در عین حال ریسک مالی را نیز بالا میبرد.

کاربرد عملی

1- افزایش بازده سرمایهگذاری بدون افزایش سرمایه اولیه

2- استفاده از وامهای ارزانتر برای توسعه پروژهها

3- بهینهسازی ساختار سرمایه برای کاهش هزینه مالی

هشدار: اهرم بیش از حد میتواند باعث فشار نقدینگی، افزایش هزینه بهره و حتی ورشکستگی شود. کارآفرینان باید تعادل میان سود بالقوه و ریسک مالی را حفظ کنند.

۳. مدیریت ریسک

مدیریت ریسک فرآیندی است که در آن کارآفرینان تهدیدات بالقوه کسبوکار را شناسایی، ارزیابی و کنترل میکنند تا اثرات منفی آنها به حداقل برسد.

انواع ریسک

1- ریسک بازار: تغییرات قیمت کالا، نرخ ارز، نرخ بهره و تقاضای بازار

2- ریسک عملیاتی: مشکلات ناشی از فرآیندهای داخلی، نیروی انسانی یا فناوری

3- ریسک مالی: نوسانات جریان نقدی، بدهیها و تغییرات نرخ بهره

4- ریسک قانونی و مقرراتی: تغییر قوانین، مالیات یا مقررات مربوط به صنعت

ابزارها و تکنیکهای مدیریت ریسک

1- تنوعبخشی (Diversification): توزیع سرمایه در چند پروژه یا بازار مختلف

2- بیمه: پوشش ریسکهای عملیاتی، داراییها و مسئولیتها

3- هجینگ (Hedging): استفاده از ابزارهای مالی برای کاهش اثر تغییرات نرخ ارز یا قیمت کالا

4- تحلیل حساسیت و سناریو: شبیهسازی شرایط مختلف برای پیشبینی اثرات تغییرات اقتصادی

5- کاربرد عملی: مدیریت ریسک باعث میشود کارآفرینان بتوانند با اطمینان بیشتری تصمیمهای سرمایهگذاری، توسعه و تأمین مالی اتخاذ کنند.

۴. ارتباط تأمین مالی، اهرم و مدیریت ریسک

این سه مفهوم بهصورت شبکهای به هم مرتبط هستند:

1- تأمین مالی و اهرم: استفاده از بدهی برای سرمایهگذاری، بازده را افزایش میدهد اما ریسک نقدینگی را نیز بالا میبرد.

2- مدیریت ریسک و اهرم: استفاده هوشمندانه از ابزارهای مدیریت ریسک میتواند اثرات منفی اهرم مالی را کاهش دهد و پروژهها را پایدار کند.

3- تأمین مالی و مدیریت ریسک: انتخاب ترکیب مناسب منابع داخلی و خارجی، هزینه سرمایه را کاهش داده و ریسکهای مرتبط با نقدینگی و بدهی را کنترل میکند.

کارآفرینان موفق، همواره باید تعادلی میان این سه عامل ایجاد کنند تا بتوانند رشد پایدار و سودآوری بلندمدت کسبوکار خود را تضمین کنند.

۵. استراتژیهای عملی برای کارآفرینان

1- ترکیب بهینه سرمایه: استفاده از ترکیب مناسبی از سرمایه داخلی و بدهی برای کاهش هزینه تأمین مالی و کنترل ریسک.

2- کنترل نسبت بدهی: حفظ نسبت بدهی به حقوق صاحبان سهام در حدی که سودآوری افزایش یابد اما فشار نقدینگی ایجاد نشود.

3- تنوعبخشی در سرمایهگذاریها: کاهش ریسک از طریق توزیع منابع در پروژهها، محصولات یا بازارهای مختلف.

4- برنامهریزی سناریو: شبیهسازی تغییرات اقتصادی و تحلیل اثرات آن بر جریان نقدی و بدهیها.

5- استفاده از بیمه و ابزارهای مالی پوششی: حفاظت از داراییها، جریان نقدی و سرمایهگذاریها در برابر ریسکهای غیرقابل پیشبینی.

۶. نکات کلیدی برای موفقیت کارآفرینان

1- برنامهریزی مالی دقیق: کارآفرینان باید جریان نقدی و نیازهای مالی کوتاهمدت و بلندمدت را پیشبینی کنند.

2- استفاده متعادل از اهرم: اهرم مالی باید با تحلیل ریسک و سودآوری متناسب باشد.

3- پایش مستمر ریسکها: شناسایی و مدیریت ریسکها بهصورت مستمر، تصمیمات بهینه و کاهش احتمال بحران را تضمین میکند.

4- آمادگی برای شرایط غیرمنتظره: داشتن ذخیره نقدی و برنامه جایگزین، انعطافپذیری کسبوکار را افزایش میدهد.

در مجموع تأمین مالی، اهرم و مدیریت ریسک ابزارهای حیاتی برای رشد و توسعه هر کسبوکاری هستند. تأمین مالی منابع لازم برای سرمایهگذاری و عملیات را فراهم میکند، اهرم مالی بازده سرمایه را افزایش میدهد و مدیریت ریسک، اثرات منفی ناشی از نوسانات بازار و شرایط غیرقابل پیشبینی را کاهش میدهد.

کارآفرینانی که این سه عامل را بهخوبی درک و با هم ترکیب میکنند، میتوانند کسبوکار خود را پایدار نگه دارند، فرصتهای رشد را شناسایی کنند و تصمیمات مالی و عملیاتی آگاهانه و مطمئن اتخاذ نمایند.

این دانش همانند نقشه راهی است که مسیر رشد و موفقیت کارآفرینان را روشن و قابل اعتماد میکند.

اقتصاد بینالملل، ارز و تجارت — تشریح حرفهای و کاربردی برای کارآفرینان

برای کارآفرینانی که به دنبال توسعه کسبوکار خود فراتر از مرزهای داخلی هستند، درک اقتصاد بینالملل، بازار ارز و تجارت جهانی اهمیت حیاتی دارد. این دانش به آنها کمک میکند فرصتهای رشد خارجی را شناسایی کنند، ریسکهای ارزی و مالی را مدیریت کنند و استراتژیهای صادرات و واردات مؤثری طراحی نمایند. در این بخش، پنج مؤلفه اصلی شامل تعریف اقتصاد بینالملل، نرخ ارز و تأثیر آن، تجارت بینالمللی، تراز تجاری و ابزارهای مدیریت ریسک ارزی بهصورت جامع و شفاف توضیح داده میشوند.

۱. اقتصاد بینالملل و اهمیت آن برای کارآفرینان

اقتصاد بینالملل به مطالعه تعاملات اقتصادی میان کشورها، شامل تجارت کالا و خدمات، سرمایهگذاری خارجی و جریان پول گفته میشود.

کاربرد عملی

1- شناخت فرصتهای صادرات و واردات

2- ارزیابی مزیت نسبی کشورها برای تولید کالا یا خدمات خاص

3- تصمیمگیری درباره سرمایهگذاریهای خارجی و شراکتهای بینالمللی

مزایای درک اقتصاد بینالملل

کارآفرینان میتوانند بازارهای جدید را تحلیل کرده و با کاهش وابستگی به بازار داخلی، درآمد و سودآوری کسبوکار خود را افزایش دهند.

۲. نرخ ارز و اثرات آن بر کسبوکار

نرخ ارز، ارزش پول یک کشور نسبت به پول کشورهای دیگر است و نوسانات آن میتواند تأثیر مستقیم بر هزینهها، درآمدها و سودآوری کسبوکارهای بینالمللی داشته باشد.

1- تأثیر بر واردات: افزایش نرخ ارز باعث افزایش هزینه واردات مواد اولیه و کالاهای واسطهای میشود.

2- تأثیر بر صادرات: کاهش نرخ ارز میتواند کالاهای تولیدی داخلی را برای مشتریان خارجی ارزانتر کند و رقابتپذیری را افزایش دهد.

3- مدیریت ریسک ارزی: استفاده از قراردادهای آتی، سواپ و هجینگ به کارآفرینان کمک میکند تا اثرات نوسانات ارز را کاهش دهند.

۳. تجارت بینالمللی

تجارت بینالمللی به خرید و فروش کالا و خدمات میان کشورها گفته میشود و نقش حیاتی در رشد اقتصادی و گسترش کسبوکار دارد.

انواع تجارت

1- صادرات: فروش کالا و خدمات به کشورهای دیگر

2- واردات: خرید کالا و خدمات از بازارهای خارجی

مزایای تجارت بینالملل

1- دسترسی به بازارهای بزرگتر و افزایش درآمد

2- بهرهگیری از منابع و فناوریهای پیشرفته

3- کاهش ریسک وابستگی به یک بازار واحد

چالشهای تجارت بینالملل

1- تعرفهها و محدودیتهای قانونی

2- تفاوتهای فرهنگی و زبانی

3- ریسک نوسانات ارز و حملونقل

۴. تراز تجاری و شاخصهای اقتصادی مرتبط

تراز تجاری نشاندهنده تفاوت میان ارزش صادرات و واردات یک کشور است:

1- تراز تجاری مثبت (مازاد): صادرات بیشتر از واردات باشد، نشاندهنده فرصت برای توسعه کسبوکارهای صادراتی است.

2- تراز تجاری منفی (کسری): واردات بیشتر از صادرات باشد، میتواند بر نرخ ارز و هزینهها اثرگذار باشد و به مدیریت ریسک مالی نیاز دارد.

کاربرد برای کارآفرینان

با تحلیل تراز تجاری و شاخصهای اقتصادی مرتبط، کارآفرینان میتوانند تصمیم بگیرند چه محصولاتی را صادر یا وارد کنند و بازارهای هدف را بهینه انتخاب نمایند.

۵. ابزارهای مدیریت ریسک در تجارت بینالملل

ریسک در تجارت بینالملل شامل نوسانات ارز، تغییر سیاستهای گمرکی، مشکلات حملونقل و تغییر قیمت کالاها است. ابزارهای مدیریت ریسک شامل:

1- قراردادهای آتی و سواپ ارزی (Forward & Swap Contracts): تثبیت نرخ ارز برای معاملات آینده

2- بیمه صادرات و واردات: پوشش خطرات حملونقل و عدم پرداخت طرف خارجی

3- تنوعبخشی بازار: کاهش وابستگی به یک کشور یا منطقه خاص

4- قراردادهای پوشش ریسک (Hedging): استفاده از ابزارهای مالی برای کاهش تأثیر نوسانات نرخ ارز

کاربرد عملی

این ابزارها به کارآفرینان اجازه میدهد فعالیتهای بینالمللی خود را با اطمینان بیشتر مدیریت کنند و سودآوری را پایدار نگه دارند.

۶. نکات کلیدی برای کارآفرینان در اقتصاد بینالملل

1- تحقیق بازارهای هدف: قبل از ورود به بازار خارجی، نیازها، تقاضا و رقابت آن بازار باید به دقت بررسی شود.

2- تحلیل ریسک ارزی: نوسانات ارز میتواند سود یا زیان قابل توجه ایجاد کند؛ برنامهریزی برای مدیریت آن ضروری است.

3- آشنایی با قوانین و مقررات: تعرفهها، مالیاتها و مقررات واردات و صادرات باید رعایت شود تا مشکلات قانونی پیش نیاید.

4- استفاده از فناوری: سیستمهای مدیریت تجارت و حسابداری بینالمللی به کنترل جریان نقدی و مدیریت مالی کمک میکنند.

5- توسعه روابط تجاری: ایجاد شبکهای از شرکای معتبر خارجی ریسک را کاهش داده و فرصتهای رشد را افزایش میدهد.

در مجموع اقتصاد بینالملل، ارز و تجارت جهانی ابزارهای حیاتی برای هر کارآفرین هستند که به توسعه و رشد کسبوکار فراتر از مرزهای داخلی کمک میکنند.

درک تأثیر نرخ ارز بر هزینهها و درآمدها، شناخت فرصتها و چالشهای تجارت بینالمللی، تحلیل تراز تجاری و استفاده از ابزارهای مدیریت ریسک، کارآفرینان را قادر میسازد تصمیمات استراتژیک، مالی و عملیاتی آگاهانه اتخاذ کنند.

نتیجهگیری کلی: جمعبندی اصطلاحات مهم اقتصادی برای کارآفرینان

مطالعه مجموعههای مختلف اصطلاحات و مفاهیم اقتصادی نشان میدهد که موفقیت هر کسبوکاری، به ویژه برای کارآفرینان، به درک عمیق و کاربردی این مفاهیم بستگی دارد.

از مفاهیم کلان اقتصادی که چارچوب کلی اقتصاد و نیروهای اثرگذار بر بازار را نشان میدهد، گرفته تا شاخصهایی مانند تورم، قیمتها و نرخ بهره که بر تصمیمات مالی و سرمایهگذاری تأثیر میگذارند، همه نقش مهمی در برنامهریزی و رشد کسبوکار دارند.

درک پول، بانک و نرخ بهره به کارآفرینان کمک میکند منابع مالی خود را بهینه مدیریت کرده و از اهرمهای مالی بهرهبرداری کنند، در حالی که حسابداری و صورتهای مالی و معیارهای عملکرد و سرمایهگذاری ابزارهای لازم برای ارزیابی سودآوری، بازده سرمایه و تصمیمگیری هوشمندانه را فراهم میآورند.

از سوی دیگر، مفاهیم بازار و رقابت، تحلیل رقبا و تدوین استراتژیهای مناسب، کارآفرینان را قادر میسازد تا جایگاه خود را در بازار تثبیت و مزیت رقابتی پایدار ایجاد کنند. در کنار آن، جریان نقدی، هزینهها و مقیاسپذیری کسبوکار، تأمین مالی مناسب و استفاده هوشمند از اهرم و مدیریت ریسک، مسیر رشد پایدار و کاهش خطرات احتمالی را هموار میکنند.

در نهایت، اقتصاد بینالملل، ارز و تجارت جهانی، افقهای تازهای برای توسعه کسبوکار فراتر از مرزهای داخلی باز میکند و با تحلیل بازارهای خارجی و مدیریت ریسک ارزی، فرصتهای رشد بینالمللی را امکانپذیر میسازد.

به طور کلی، کارآفرینانی که با این مفاهیم آشنا هستند و آنها را به صورت ترکیبی و کاربردی در تصمیمگیریهای مالی، عملیاتی و استراتژیک بهکار میگیرند، میتوانند کسبوکار خود را پایدار، سودآور و رقابتپذیر نگه دارند.

این دانش، همانند چراغ راهنمایی است که مسیر پیچیده اقتصادی و تجاری را روشن کرده و امکان رشد هوشمندانه و مدیریت مؤثر منابع را فراهم میکند، به طوری که کارآفرینان میتوانند همواره با اطمینان تصمیمات درست را اتخاذ کنند و از فرصتهای موجود حداکثر بهره را ببرند.